光迅科技上半年利潤2.17億元,同比增長48%。

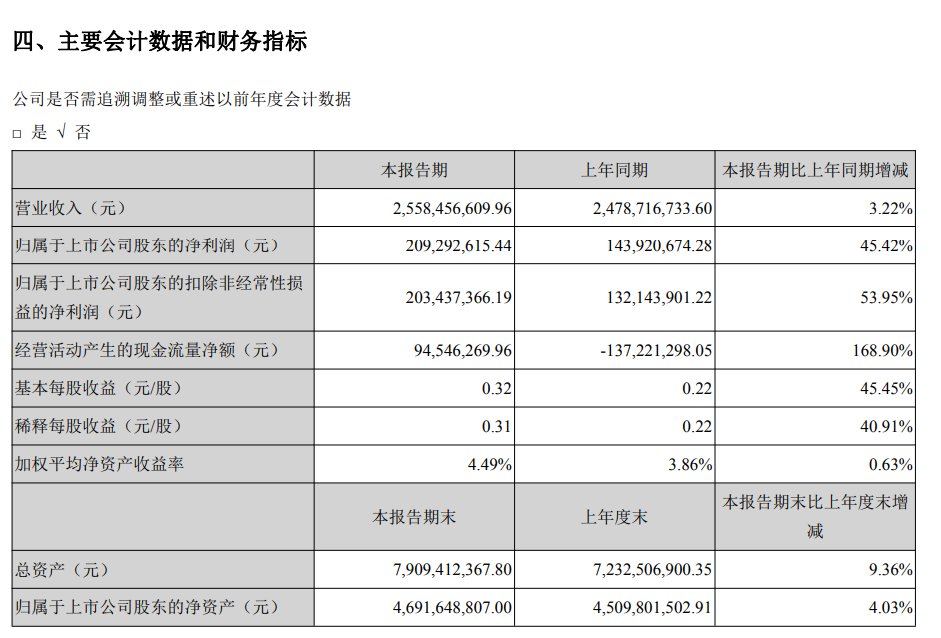

ICC訊 8月25日,光迅科技發布2020上半年業績報告,報告期內,公司累計實現營業收入25.6億元,同比增長3%;受益于產品結構逐步向高端升級,公司總體毛利率得到提升,上半年實現營業利潤2.17億元,同比增長48%。

行業發展變化及競爭格局

電信領域,網絡速率升級導致光器件產業主要需求由10Gb/s向25Gb/s及更高速率平臺切換,數據通信領域,同樣處于新技術迭起的階段,服務器接口速率從10Gb/s切換到25Gb/s,交換機端口速率升級到 100Gb/s﹑200Gb/s、400Gb/s,高密度﹑低成本的要求使光器件封裝的集成度和單通道速率越來越高,目前單通道速率已經發展到100Gb/s。400Gbps需求已經在2017年出現,2020年將進入部署階段,聚焦在雙載波QPSK/8QAM/16QAM調制技術之中,超低損耗新型光纖的應用將提升400Gbps傳輸距離。

光子集成(PIC)技術相對于目前廣泛采用的分立元器件,在尺寸、功耗、成本、可靠性方面優勢明顯,是未來光器件的主流發展方向。磷化銦(InP)是目前唯一能夠實現通信波長大規模單片集成的材料,但是磷化銦外延片尺寸較小,在低成本和大規模生產能力方面受到一定限制。硅光子技術可將CMOS集成電路上的投資和技術經驗應用到PIC領域,有效降低成本,提高生產效率,已成為未來PIC重要技術方向之一。

資訊服務商、通信設備商繼續加快行業整合,向上游的前向垂直整合使得行業結構扁平化、產業鏈橫向碎片化,商業模式的重要性逐步凸顯,光器件商與運營商/資訊商、設備商、供應商的合作更趨緊密、也更加重要。武漢光迅科技股份有限公司 2020 年半年度報告全文 9 未來五年,100Gbps及更高速率光模塊市場將占到全球光器件市場的一半以上,100Gbps光模塊中的關鍵器件——25Gbps/28Gbps電吸收調制激光器(EML)和分布式反饋式激光器(DFB)芯片供應緊缺,具有核心原材料與芯片技術的企業將占有有利競爭地位。

硅光子器件,如100/200Gbps相干光收發模塊以及PSM4短距光互連模塊,已經走向批量商用,挑戰行業原有的競爭格局。硅光器件生產廠家逐步贏得市場份額,逐步建立新的成本模式。光器件行業整體集中度下降,中游廠商市場份額紛紛提升,行業更趨離散,競爭加劇。

市場情況

堅持做大、做強存量市場,設備商市場覆蓋率和產品占有率不斷提升,相繼中標運營商市場集采項目。通過加強與重要大客戶的合作,5G產品出貨量創新高,25G前傳產品收入超億元,有源重點高端產品中標金額過億,100G相關產品在大客戶處認證順利,為批量供應打下堅實基礎。第一份額中標中國電信光模塊集采項目和無源波分彩光設備集采項目,中標多省移動、聯通光纖倍增集采項目。堅持做大、做優增量市場,行業網市場布局成果顯著,資訊商市場主力地位進一步鞏固。堅持國際化發展戰略不動搖,聚力開拓海外市場。全線突破北美知名數通設備商客戶,拿下25G、100G、400G多款主流產品樣品訂單;歐洲片區客戶單月訂單及交付創歷史新高;5G產品全面送樣重點客戶并拿下首批訂單;配合印度客戶拿下城域網項目,構筑新的業務增長點;首獲韓國最大運營商廠驗及認證機會,實現首筆訂單突破,打通直采之路;10G接入網產品繼續在日本重點客戶保持大份額。

研發情況

上半年,公司研發團隊克服疫情影響,核心技術攻關取得新進展,光芯片工藝平臺能力得到大幅提升,25Gb光芯片開發實現全覆蓋,合格率逐步提升,部分規格芯片已穩定產出,實現量產,支撐公司5G產品規模出貨和效益提升;持續推進放大器、光無源器件、光有源模塊等核心產品的多元化,大大降低了外部環境變化帶來的技術風險,公司技術規劃更加合理、技術體系更加健壯;熱點產品快速推動,滾動開展5G、數據中心等場景用光模塊的迭代開發,高效匹配市場需求,支持產品交付再創新高;公司持續進行技術創新成果保護,公司新增申請國內外專利80余件,新增授權專利70余件。累計組織或參與協會/標準會議46次,組織11項標準13個標準版本的編制、審核和標準化工作;提交IEC標準意見文稿5篇,意向ITU 文稿1篇,ORAN標準1篇。

本文地址:http://www.welmoon.com//Site/CN/News/2020/08/26/20200826005923449382.htm 轉載請保留文章出處

關鍵字: 光迅

文章標題:光迅科技上半年利潤2.17億元,同比增長48%。

※我們誠邀媒體同行合作! 聯系方式:訊石光通訊咨詢網新聞中心 電話:0755-82960080-168 Right

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.welmoon.com版權所有 粵ICP備12008183號-1