LC:未來五年DWDM和以太網將推動光學產品收入實現兩位數增長

ICC訊(編譯:Nina)近日,LightCounting(LC)發布了最新的光器件預測。

光通信行業以非常強勁的勢頭進入2020年。2019年底,DWDM、以太網和無線前傳連接的需求激增,而2020年和2021年,由于COVID-19大流行,人們主要轉向在家工作和在家上學,進而對更快、更普遍、更高可靠性的網絡的需求更加強勁。雖然供應鏈中斷仍在繼續,但該行業能夠在很大程度上克服這些問題,光器件和模塊市場在2020年和2021年實現了強勁增長。

LC認為,在2021年和2020年分別增長9%和17%之后,全球收發器市場的收入將在2022年繼續強勁增長(17%)。所有細分市場對光學產品的需求都很強勁,而全球供應鏈的持續瓶頸可能造成了一些額外的需求(過度訂購),當然也緩和了價格下跌,導致2021年銷售額高于預期增長,以及2022-2027年的預測增加,如下圖所示。

最新的預測顯示,2022-2027年的CAGR(年復合增長率)為12%,與2021年10月公布的13%的CAGR相差不大。DWDM和以太網光學器件的強勁銷售占了2021年的大部分增長,預計這些領域將繼續引領2022-2027年的增長。未來五年,光互連(主要是有源光纜)的銷售也將以兩位數(10%)的復合年增長率增長。無線前傳板塊是一個疲軟領域,價格下跌加上單位出貨量周期性下降,導致銷售出現負增長。

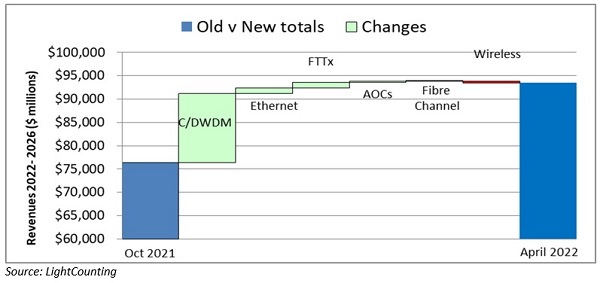

由于方法和其他因素引起的預測變化

下面的瀑布圖顯示了與2021年10月發布的預測相比,五年年總銷售額的變化。2022年的兩項方法(Methodology)的改進導致了部分變化。它們是:

1. 在DWDM板塊,LC不再單獨預測可插拔收發器的端口數量。“板載”100、200、400、600及以上的產品類別現在包括所有不可插拔端口,無論是5x7組件還是基于線卡的解決方案。與2021年10月的預測相比,DWDM收入現在要高得多,因為它們包括了更多的端口。由于這種方法的改變,自2016年以來的基準單位出貨量也有所增加。

2. 在FTTx板塊,LC收集了更全面的網絡級出貨量(OLT和ONU)數據,因此與2021年10月的預測相比,2021年10G-PON OLT和ONU光學設備的出貨量顯著增加。基線的增加也會延續到預測年份。

以太網預測相比2022年3月發布的高速以太網光學報告中的預測沒有變化,但高于2021年10月的預測,原因是400G、800G和1.6T產品的需求量增加。

本文地址:http://www.welmoon.com//Site/CN/News/2022/04/29/20220429023125555219.htm 轉載請保留文章出處

關鍵字: LC 光器件 收發器 訊石 光通信 光通訊

文章標題:LC:未來五年DWDM和以太網將推動光學產品收入實現兩位數增長

2、免責聲明,凡本網注明“來源:XXX(非訊石光通訊網)”的作品,均為轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。因可能存在第三方轉載無法確定原網地址,若作品內容、版權爭議和其它問題,請聯系本網,將第一時間刪除。

聯系方式:訊石光通訊網新聞中心 電話:0755-82960080-168 Right

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.welmoon.com版權所有 粵ICP備12008183號-1