長江通信|光模塊:在需求和格局的變動中尋找確定性

ICCSZ訊 2018 年,未被充分預期的電信需求下滑加速和數通市場競爭加劇致國內光模塊廠商全年業績增速較大幅度放緩。但展望 2019 年,全球 5G 增量資本開支規模起量,或驅動電信市場需求回暖,4G 光模塊龍頭地位穩固,競爭格局或保持相對穩定,高增長通道重啟,龍頭廠商配置價值高;數通市場 100G 光模塊市場增速進一步放緩,400G 開始起量,或經歷一年左右的需求空窗期,2020 年增速有望回升,中長期成長性不變。400G傳統方案率先突破,市場或過度擔心硅光沖擊,低估的數通光模塊龍頭仍具備配置價值。

回顧 2018:未被充分預期的電信需求下滑加速和數通市場競爭加劇

2018 年前三季度,光模塊行業營收和業績加速下滑,第三季度由于“中興事件”落地帶來的需求恢復性增長驅動營收和業績環比改善,第四季度在高基數基礎上難以繼續維持顯著的環比增長,全年營收和業績增速預計較去年仍繼續下降。我們認為,未被充分預期的電信市場需求下滑加速和數通市場競爭加劇是 2018 年光模塊行業業績低預期的主因。

電信市場:傳輸擴容需求支撐不足,“中興事件”拖累較大

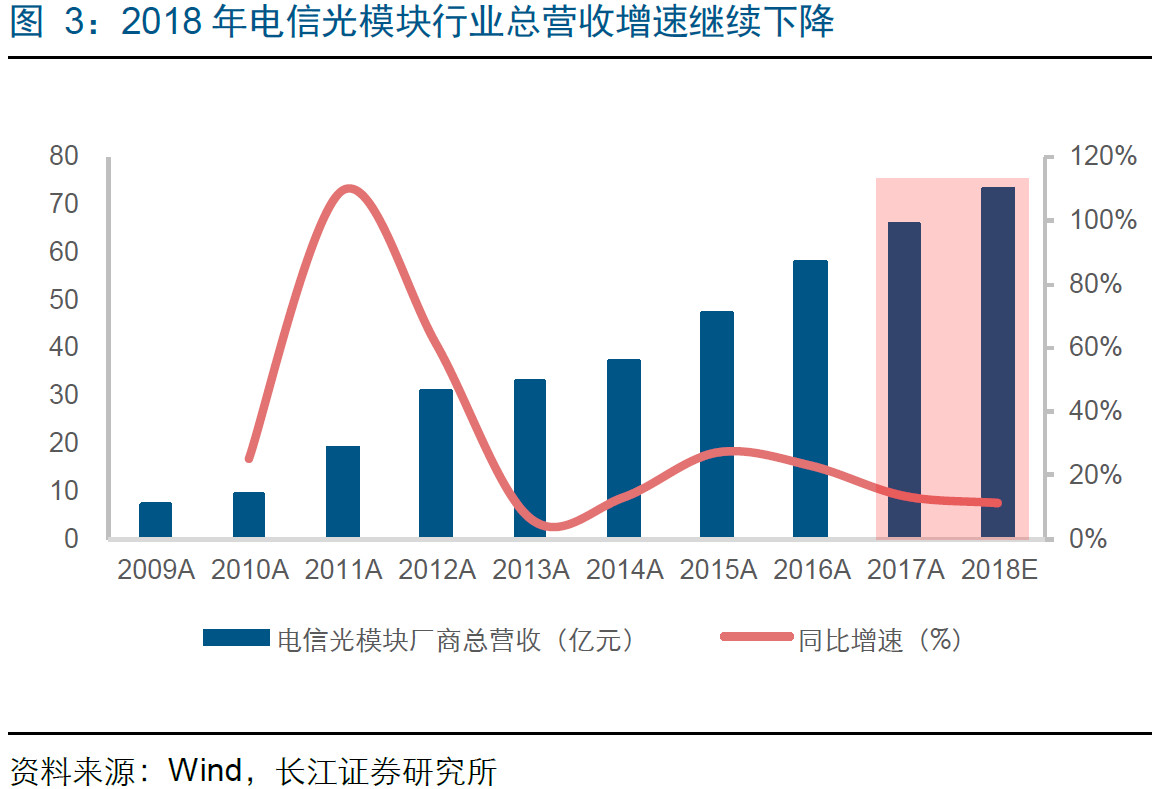

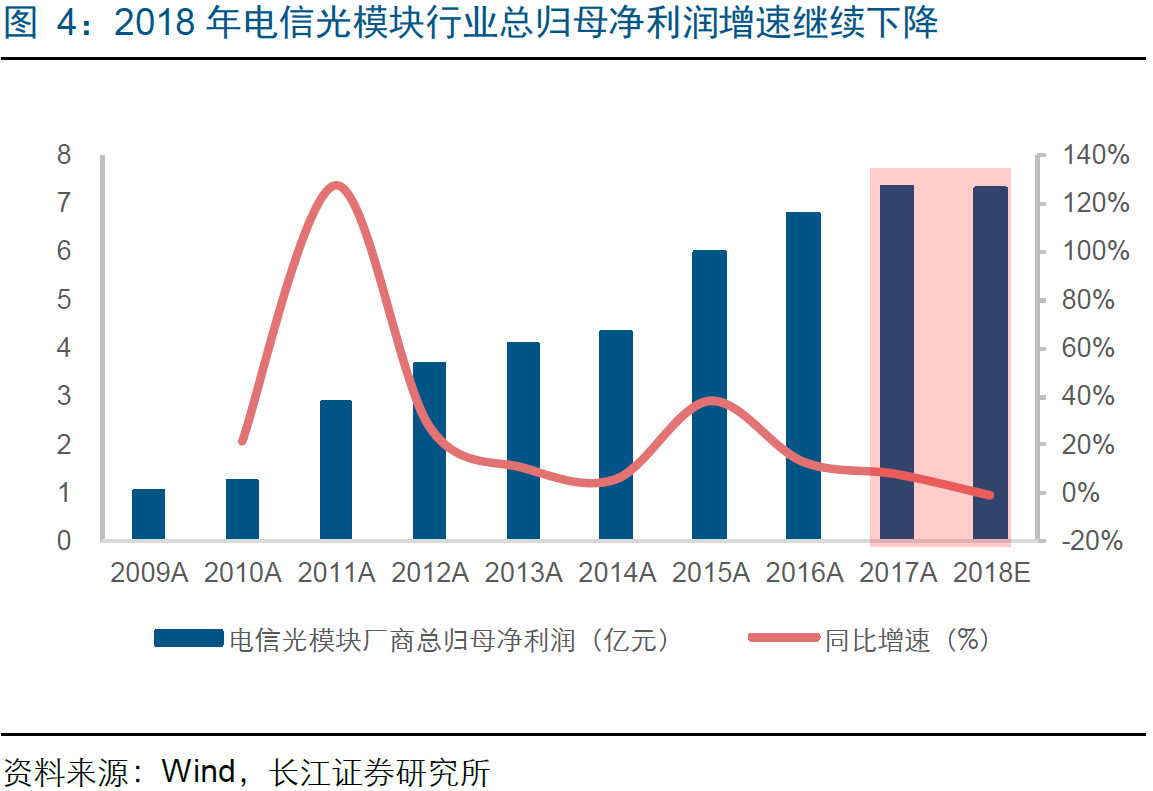

2018 年電信光模塊行業營收和業績增速繼續下降:2018 年前三季度國內主要電信光模塊上市公司實現營收總額 51.99 億元,同比下降 21.31%;實現歸母凈利潤 5.13 億元,同比下降 30.42%。整體看,行業營收和業績加速下滑。根據我們對主要光模塊廠商的盈利預測,2018 年全年,電信光模塊廠商預計實現營收總額 73.52 億元,同比增長11.27%,預計實現歸母凈利潤總額 7.32 億元,同比下滑 0.66%,行業總營收和歸母凈利潤增速延續下滑態勢。我們認為,主要原因在于傳輸網擴容需求支撐力不足及“中興事件”拖累較大。

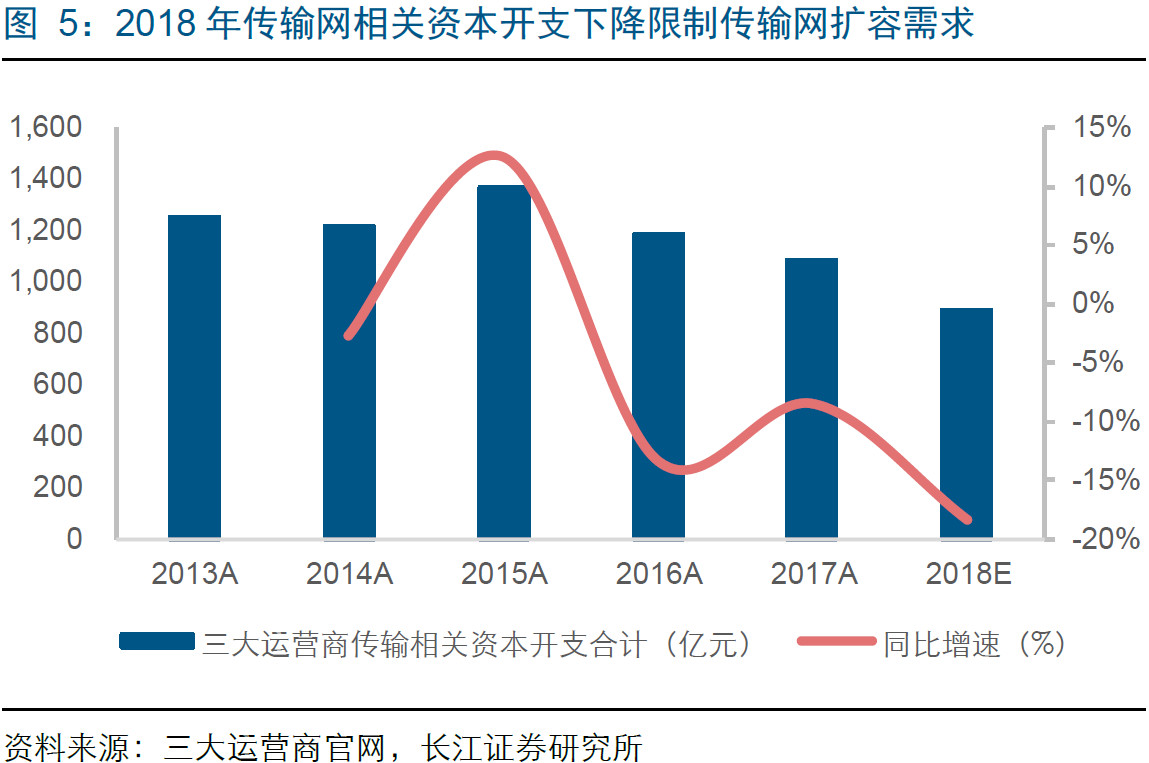

傳輸網擴容需求支撐力不足:2017 年底市場預計 2018 年電信光模塊市場有望享受國內4G 后期傳輸網擴容需求增長,對沖基站和接入市場需求下滑,成為 2018 年市場增長的主要發力點,促進電信光模塊市場增速同比改善。從 2018 年三大運營商資本開支來看,傳輸網擴容需求的支撐受限。從國內傳輸網需求占比較大的相關上市公司業績增速來看,傳輸網需求整體表現較為平淡。

中興事件一定程度拖累:“中興事件”在預期之外,直接導致 2018 年第二季度近三個月左右的光模塊供貨停止,中興營收占比較大的廠商負面沖擊較大,而間接導致運營商訂單延遲,烽火通信和華為訂單也因此延后。盡管第三季度“中興事件”落地,但國內 2018年應有的訂單或有部分延遲到 2019 年,疊加中興海外訂單的丟失或一定程度影響 2018年國內光模塊廠商全年業績。

數通市場:硅光致 100G 競爭加劇,行業業績和估值“雙殺”

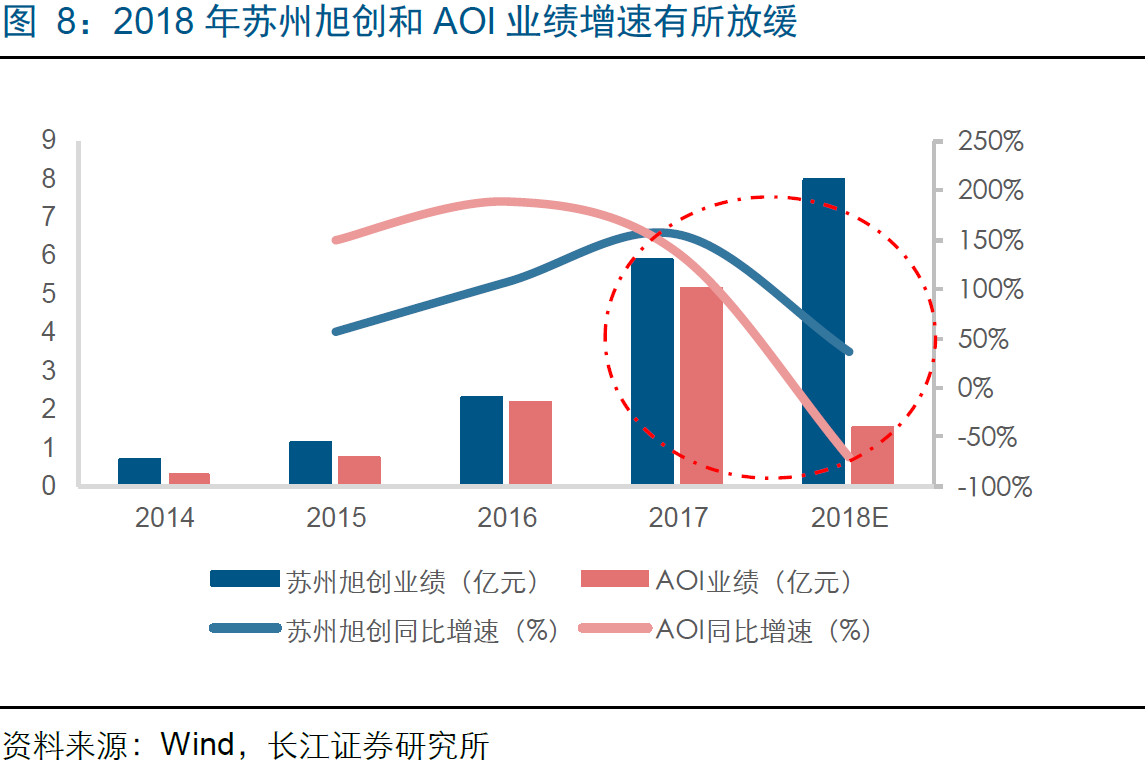

2018 年,100G QSFP28 占比最大的 CWDM4 光模塊需求量延續高增長,但 Intel 等硅光廠商進入帶來更激烈的競爭,價格下滑幅度較大,數通光模塊龍頭廠商中際旭創、AOI業績增速出現一定程度的下降。且 Intel 在 100G QSFP28 CWDM4 500m 應用場景的規模出貨及 400G 光模塊 2019 年下半年規模出貨預期帶來市場對硅光產品與傳統產品競爭加劇的擔心,行業經歷了一輪業績和估值雙殺。

展望 2019:5G 驅動電信需求回暖,數通市場中長期成長性不變

2019 年,全球進入 5G 規模建網元年,5G 增量資本開支開始放量,全球電信資本開支逐漸進入上升通道,國內三大運營資本開支或企穩回升,驅動電信光模塊市場需求回暖。傳統電信光模塊龍頭廠商優勢仍存,競爭格局或相對穩定;數通市場進入 100G 和 400G交接期,100G 市場增速放緩,400G 剛開始放量,整體增速或繼續放緩。考慮到云計算全球滲透率尚低,5G 驅動數據量爆發,中長期仍具備較高成長性,2020 年行業增速或顯著回升。Intel 硅光仍存一定不確定性,但考慮到 400G 傳統方案進展更快,硅光固有缺陷和供應商單一,市場或對硅光沖擊過度悲觀。

電信市場:5G 增量資本開支或驅動需求回暖,競爭格局有望保持相對穩定

5G 基站建設或驅動 2019 年全球基站光模塊市場增長 30.56%:2018 年,華為 5G 基站出貨量近一萬,驅動國內首個 5G 基站光模塊訂單落地,電信光模塊行業進入“5G 時間”。2019 年,伴隨全球 5G 增量資本開支規模放量,電信光模塊市場增速或企穩回升。根據我們的預測,2019 年國內 5G 基站新建數為 10 萬站左右,全球或達 15 萬站,考慮一個基站 6 個前傳 25G 光模塊,單價 80 美元附近,5G 基站光模塊增量市場近 0.72億美元。2019 年國內 4G 基站新建數預計為 20 萬,全球預計 30 萬,4G 基站光模塊單價 12 美元附近,4G 基站光模塊市場約為 0.22 億美元,合計基站光模塊市場 0.94 億美元;我們預計 2018 年國內 4G 基站新建數為 50 萬左右,全球 80 萬左右,考慮一個基站 6 個前傳 25G 光模塊,單價 15 美元附近,4G 基站光模塊市場 0.72 億美元。2019年全球基站光模塊市場增速或達 30.56%。

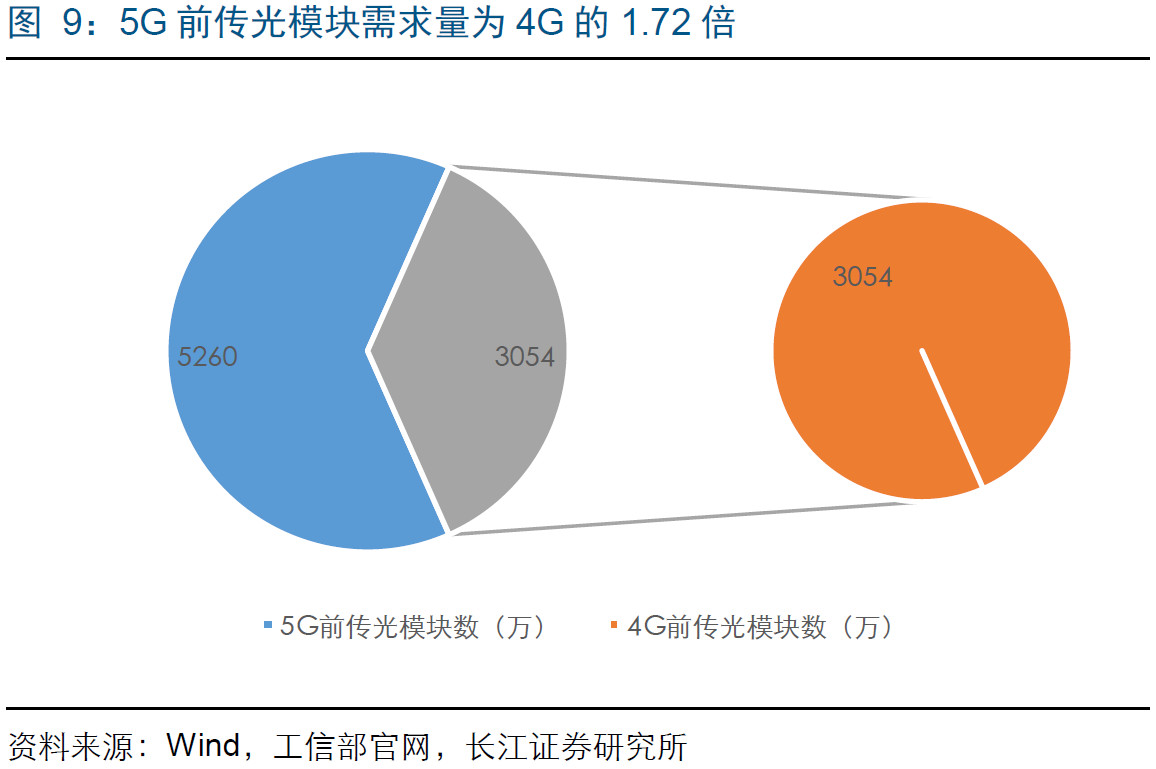

5G 光模塊增量市場近 55 億美元,基站側彈性約為 2.51 倍:根據對 5G 基站、5G 傳輸網設備及單設備 5G 光模塊用量、單價的假設,充并分考慮每年降價、骨干網和城域網線路側相干光模塊需求量等因素,我們詳細測算了 2019-2025年國內 5G 光模塊市場(基站+傳輸)空間,或近 55 億美元,其中基站側 32 億美元,傳輸側 23 億美元。不考慮小基站,5G 基站前傳光模塊市場約為 19 億美元,彈性為 1.86 倍。考慮小基站,5G 基站前傳光模塊市場約為 32 億美元,彈性為 2.51 倍,且需求量彈性約為 1.72 倍。

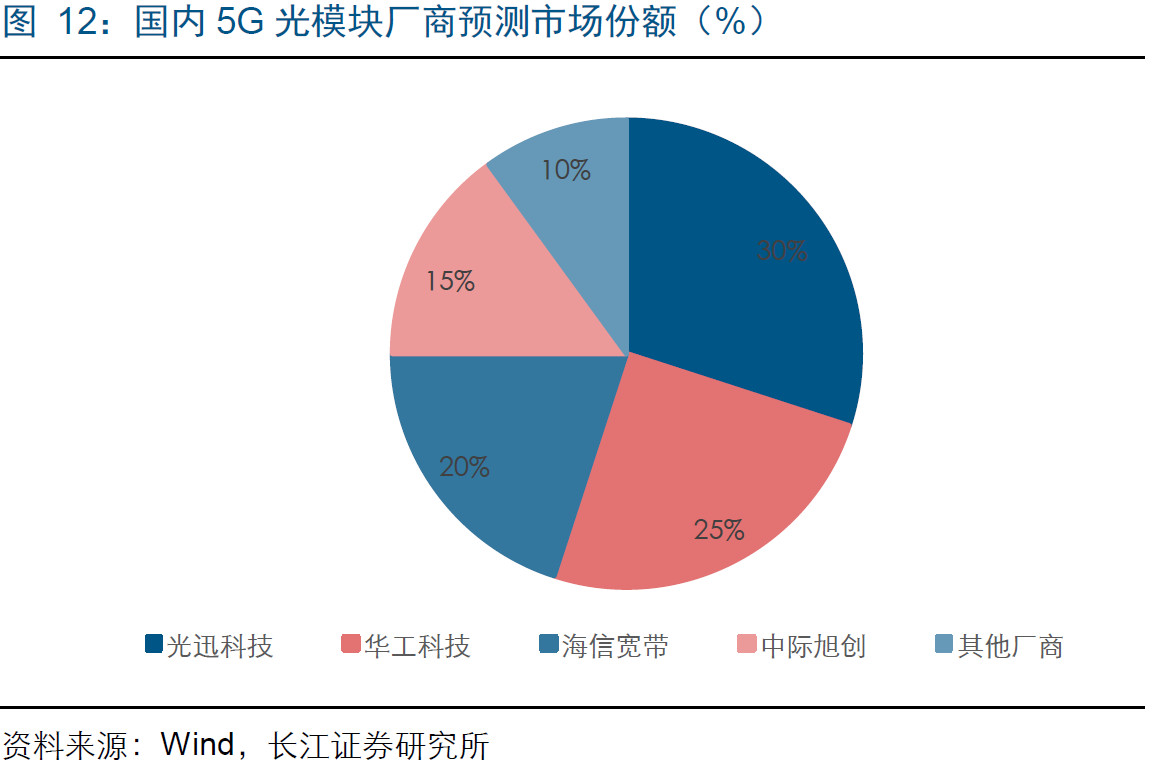

5G 光模塊市場競爭格局或相對穩定:1、4G 市場競爭格局:光迅科技高峰期 4G 基站側光模塊市場份額 30%左右,傳輸側公司在國內優勢更大,市占率高于基站側,綜合4G 光模塊市場份額接近 35%;2、5G 市場競爭格局:中際旭創是 5G 光模塊主要新進入者,但考慮到初期以 25G 為主的前傳光模塊屬單通道,中際旭創多通道封裝技術優勢難以體現,芯片采購方面,2020 年,中際旭創 5G 加上數通 100G 光模塊出貨量與光迅科技、華工科技無數量級差距,采購規模優勢不明顯,成本差距不大。中際旭創的加入更多體現為價格競爭的激烈而不是份額的大波動。

數通市場:中長期成長性不變,硅光負面沖擊或過度悲觀

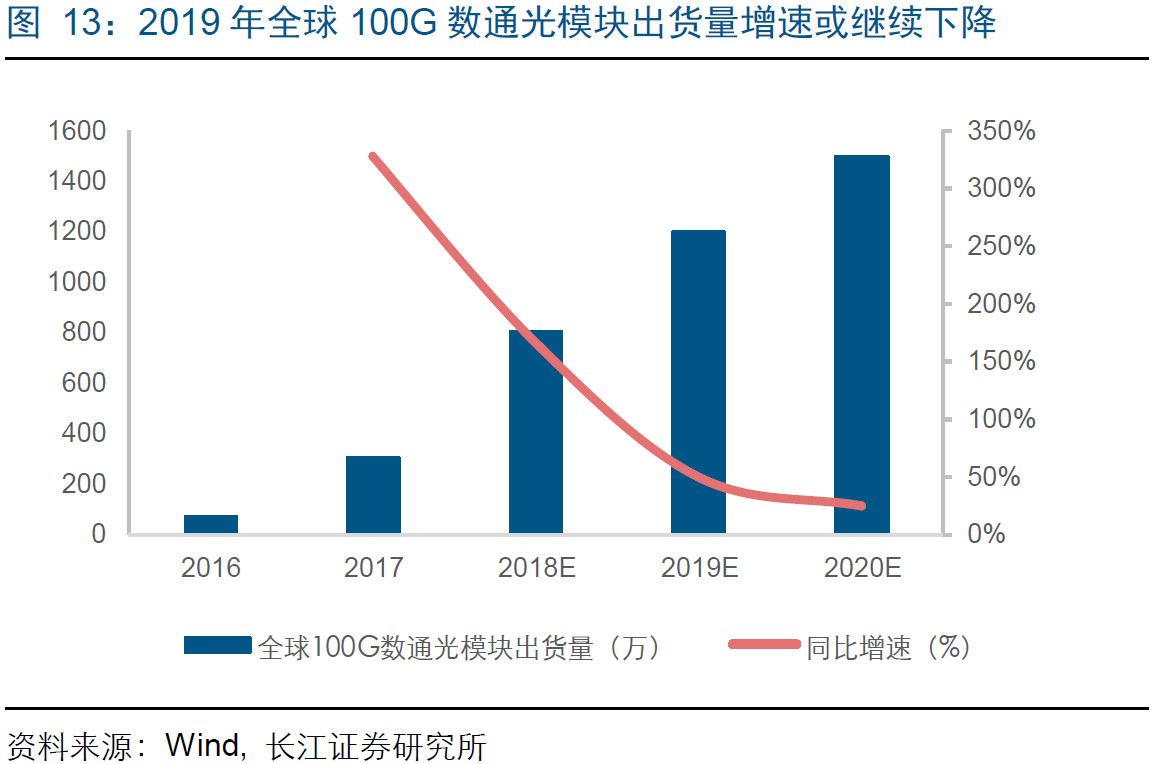

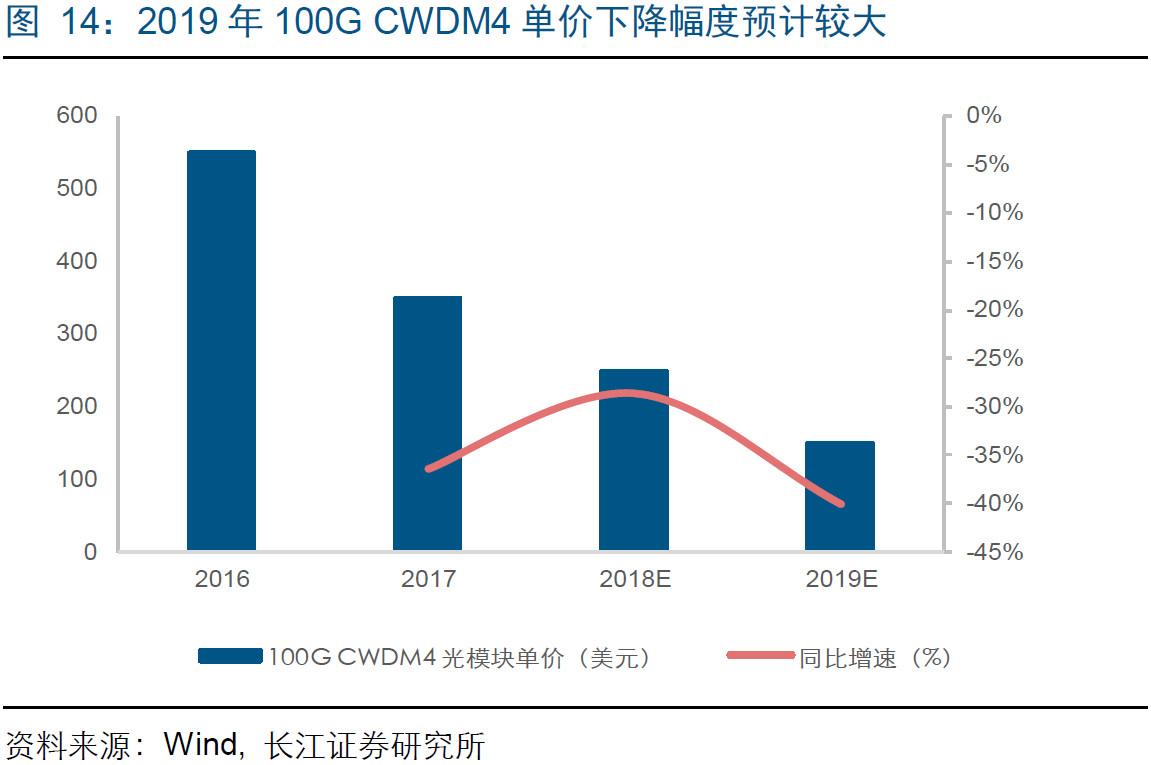

2019 年數通 100G 光模塊市場增速或放緩,400G OSFP/QSFP-DD 開始批量出貨:100G 數通光模塊于 2016 開始規模出貨,2019 年進入爆發第三年,需求量繼續增加,但增速或有所放緩,我們預計 2019 年 100G 數通光模塊出貨量為 1200 萬左右,其中,100G CWDM4 占比或繼續提升。從目占前比最大的 100G CWDM4 光模塊價格來看,2019 年下降幅度或仍較大,2019 年 100G 數通光模塊市場增速預計繼續放緩。

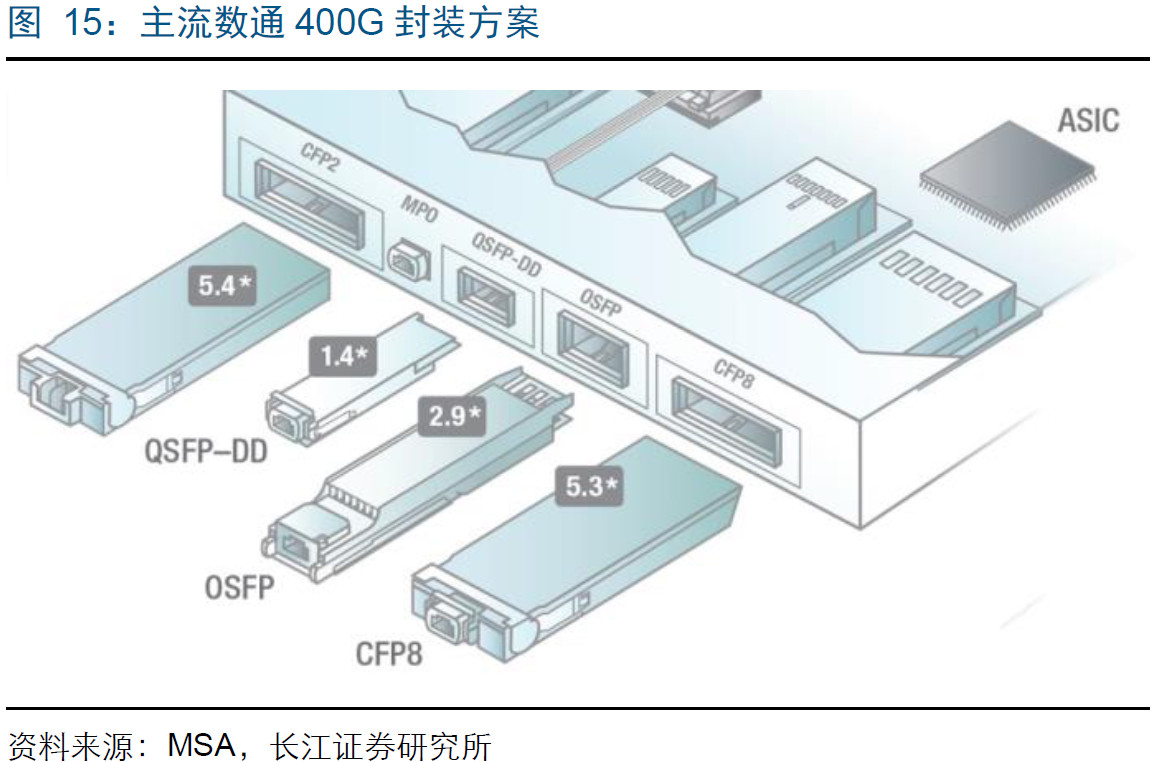

從 2018 年 OFC 來看,數通光模塊龍頭廠商紛紛發布 400G OSFP/QSFP-DD 解決方案,年內已有部分龍頭廠商通過北美云服務商認證測試,2019 年開啟規模出貨。我們預計,2019年全球 400G數通光模塊需求量或近 50 萬只,預計帶來近 4 億美元增量市場。2020年,400G 有望進入大規模爆發期,數通光模塊市場增速有望恢復高增長。數據流量爆發背景下,IDC 內部帶寬壓力持續增長,光模塊持續升級,中長期成長性不變。

“時勢造英雄”:蘇州旭創和 AOI 的崛起之路。2012 年,蘇州旭創和 AOI 數通業務剛起步。數通光模塊需求主力為 10G SFP+,主要供應龍頭廠商為 Finisar、Lumentum、Oclaro、Avago 等。全球最大的數據中心設備供應商 Cisco 通過認證的亞洲代工廠商有Fabrinet、海信寬帶、眾達光通三個,其中 Fabrient 服務的光模塊品牌商為 Lumentum、Oclaro 和 Finisar,眾達光通為 Avago 做代工。眾達光通 SFP+出貨量占全球 18%左右,Fabrinet 市占率第一,占比超過 20%。以光器件龍頭 Finisar 為例,其 2012 年數通市場營收規模為 36.76 億元。而蘇州旭創與 AOI 數通業務剛起步,數通市場營收規模僅分別為 1.60 億元與 0.33 億元,遠小于 Finisar;2012-2016 年,蘇州旭創和 AOI 數通業務營收復合增速遠超 Finisar,兩者市占率均實現大幅提升,其中 2014 年蘇州旭創單模40G QSFP+市占率全球第一達 37%,AOI 位列第二,此種競爭格局延續到 100G 時代。

我們認為,主要原因在于:10G-40G 演進過程中,全球數據中心光模塊產業的采購模式和技術路徑出現了重大變化,新廠商獲得“彎道超車良機”:

1、采購模式:云服務商開啟“直采模式”,固有的設備商“捆綁采購”供應鏈結構出現松動,光模塊新供應商迎洗牌機遇。

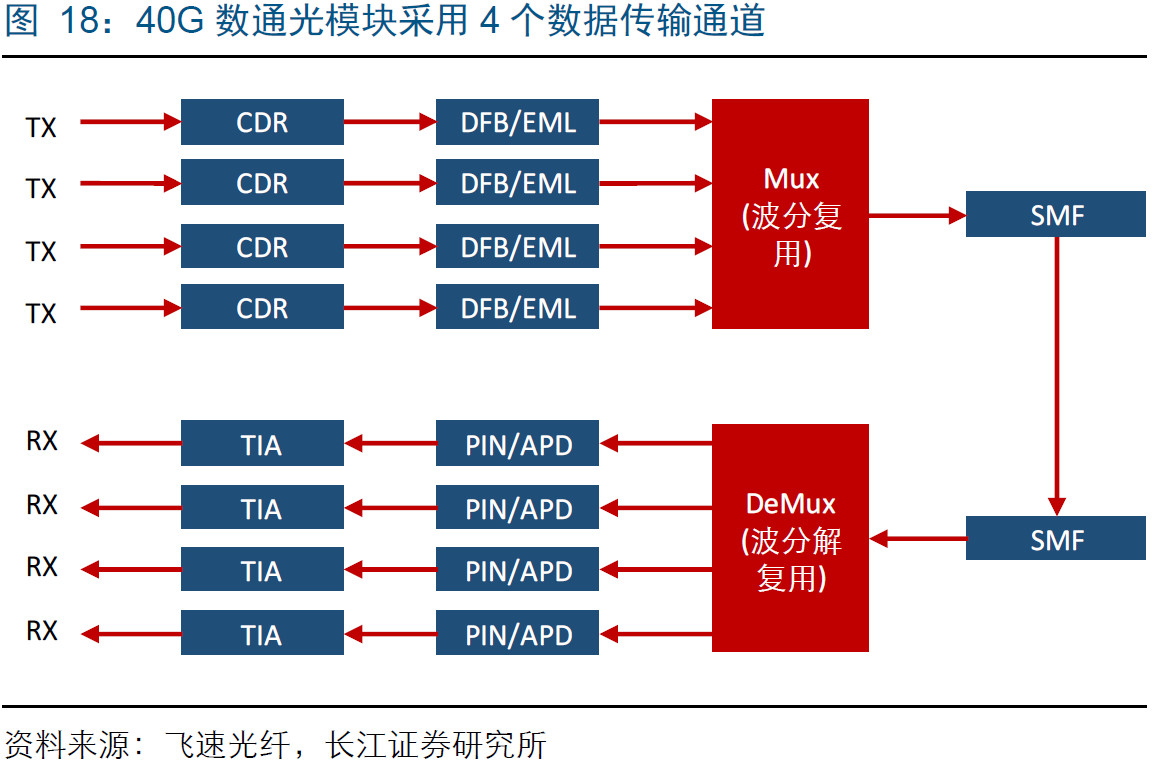

2、技術路徑:10G-40G 升級,并行封裝取代單通道封裝,技術路徑出現重大變化,光模塊新供應商迎技術趕超機遇:提升光模塊傳輸速率主要有兩種方式:1、提高單通道速率;2、增加并行通道數。相比之下,提升單通道速率需要采用多倍于原速率的光芯片,技術難度大,增加通道數成為光模塊廠商的共同選擇。40G 光模塊采取并行四通道解決方案,單通道芯片速率相較 10G 不變。

硅光或為下一個競爭格局演變驅動力,400G 或過度悲觀:站在當前時點,數通光模塊市場正迎來另一個層面的挑戰技術方案:硅光。傳統光模塊主要是由 III-V 族(InP/GaAs)半導體芯片、高速電路硅芯片、無源器件及光纖波導等分立器件封裝而成。伴隨光模塊需求不斷提升,傳統方案光模塊在技術和成本兩方面遭遇瓶頸。技術方面,通道數不斷提升,帶來功耗、體積和良率三重挑戰,成本方面,分立器件的封裝方式集成度低且 III-V族半導體芯片單價高。光電集成結合光(大帶寬、低功耗及抗干擾能力強)和電(成熟工藝、材料成本低)等成本性能優勢,成為未來光模塊確定性發展方向。從目前進展來看:

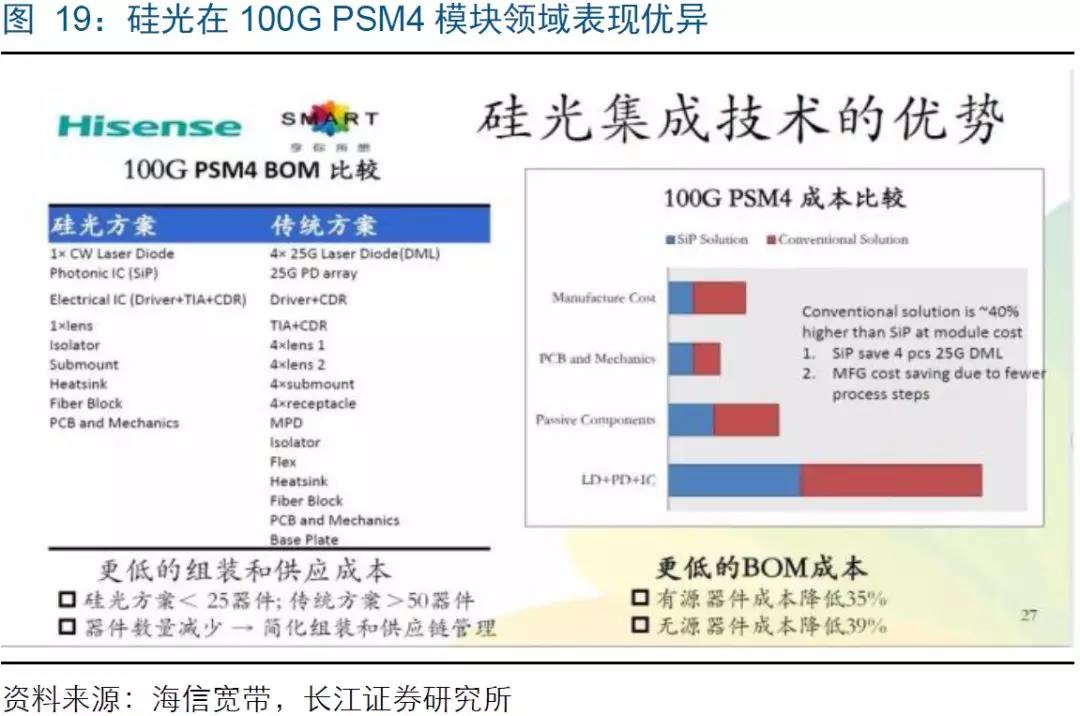

1、100G PSM4 硅光方案大獲全勝:硅光混合集成方案在應用于 500m 數據中心互聯的 100G QSFP28 PSM4 光模塊產品戰勝傳統分立器件方案,目前已占據近 80%的市場份額。主要龍頭供應商為 Intel 和 Luxtera,包括 Amazon、Facebook 和 Microsoft在內的云服務廠商大份額采用硅光 PSM4 方案,主要原因在于硅光集成在短距離傳輸中保證性能的同時,顯現出較大的成本優勢。

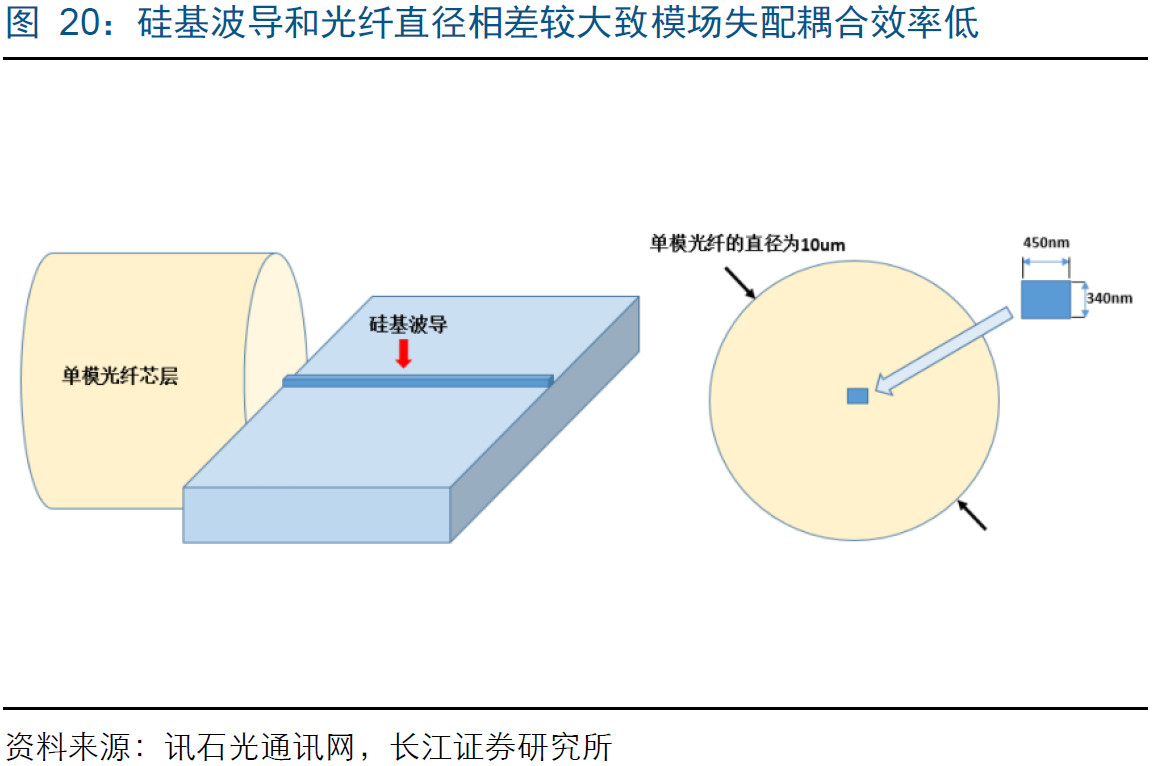

2、100G CWDM4 硅光方案仍存挑戰:Intel 研發的應用于 500m 數據中心互聯的 100GQSFP28 CWDM4 產品獲得 Facebook 近 30%的份額,但由于合分波溫漂及耦合效率的問題,需求占比更大的 2km CWDM4 產品仍存較大挑戰,暫無云服務商采用硅光方案,以中際旭創和 AOI 為代表的傳統方案廠商牢牢占據主導地位。

400G 時代,傳統方案可靠性面臨更多挑戰:1、OSFP 及 QSFP-DD 兩種封裝形式都以八通道為主,通道數的翻倍使得體積控制成為必要,為縮小單通道體積,模塊內部激光器、調制器、DRIVER、MUX 等器件須進一步緊湊,激光器芯片非氣密性封裝或難以避免,而激光器芯片處于裸露狀態,受環境損耗的可能性較大幅度提升,可靠性挑戰加大;2、單通道速率從 25G 提升到 50G,需要依靠 PAM4 調制,帶來模塊內部溫度提升,溫飄成為影響可靠性的另一挑戰。

硅光高集成度使得上述傳統方案的可靠性問題得以緩解,潛在優勢進一步凸顯,我們預計硅光方案在 400G 或有更大作為,但仍面臨良率和耦合損耗等問題,且硅光方案需得到 Google、阿里和騰訊等更多客戶接受,需要產業鏈成熟度的進一步提升,以降低云服務商集采硅光模塊的供應鏈風險,Intel 在單模硅光模塊供應一家獨大的格局不改變,份額提升或受限,難言顛覆。

400G 傳統方案進展仍然更快:從目前 400G 進展來看,傳統方案仍然更快。中際旭創400G OSFP 和 QSFP-DD 已經率先通過 Google 和 Amazon 認證測試,逐漸實現小批量供貨,2019 年有望大規模出貨。AOI 400G 方案暫時未通過認證測試,有望 2019 年初實現認證。Intel 目前暫未通過認證測試,預計 2019 年初實現認證,最快或于 2019年下半年規模出貨。

投資建議

2019 年,我們預計在全球 5G 資本開支規模起量驅動下,電信光模塊市場需求有望逐漸回暖,開啟 5G 高增長通道。龍頭廠商地位穩固,競爭格局或保持相對穩定。貿易摩擦背景下,電信光模塊廠商下游設備商客戶競爭格局或發生變動,擁有全球主要設備商客戶的龍頭廠商影響有限。我們重點推薦具備稀缺高速光芯片資產的電信光模塊龍頭光迅科技;2019 年,數通市場增速或進一步放緩,在 400G 大規模出貨驅動下,2020 年行業增速有望恢復高增長,中長期成長性不變。硅光進展仍存不確定性,考慮到硅光固有缺陷、單一供應商對份額提升的限制及 400G 傳統方案進展更快,市場或對硅光沖擊過度悲觀,低估的數通光模塊龍頭仍存配置價值,重點推薦在 400G 進展領先的數通光模塊龍頭中際旭創。

長江證券 通信團隊

于海寧:團隊負責人,北京郵電大學,工學碩士。曾任職華為,五年通信新財富第一團隊。

梁程加:北京郵電大學,工學碩士。曾任職中國移動,從事網絡規劃建設領域工作。

王楠:倫敦大學,工學博士。曾任職中國電信,從事5G領域研究。

章林:武漢大學,經濟學碩士。

趙麥琪:美國Tufts大學,經濟學碩士。

評級說明

行業評級:報告發布日后的12個月內行業股票指數的漲跌幅相對同期相關證券市場代表性指數的漲跌幅為基準,投資建議的評級標準為:看好:相對表現優于同期相關證券市場代表性指數;中性:相對表現與同期相關證券市場代表性指數持平;看淡:相對表現弱于同期相關證券市場代表性指數。

公司評級:報告發布日后的12個月內公司的漲跌幅相對同期相關證券市場代表性指數的漲跌幅為基準,投資建議的評級標準為:買入:相對同期相關證券市場代表性指數漲幅大于10%;增持:相對同期相關證券市場代表性指數漲幅在5%~10%之間;中性:相對同期相關證券市場代表性指數漲幅在-5%~5%之間;減持:相對同期相關證券市場代表性指數漲幅小于-5% ;無投資評級:由于我們無法獲取必要的資料,或者公司面臨無法預見結果的重大不確定性事件,或者其他原因,致使我們無法給出明確的投資評級。

相關證券市場代表性指數說明:A股市場以滬深300指數為基準;新三板市場以三板成指(針對協議轉讓標的)或三板做市指數(針對做市轉讓標的)為基準;香港市場以恒生指數為基準。

重要聲明

長江證券股份有限公司具有證券投資咨詢業務資格,經營證券業務許可證編號:10060000。本報告僅限中國大陸地區發行,僅供長江證券股份有限公司(以下簡稱:本公司)的客戶使用。本公司不會因接收人收到本報告而視其為客戶。本報告的信息均來源于公開資料,本公司對這些信息的準確性和完整性不作任何保證,也不保證所包含信息和建議不發生任何變更。本公司已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,不包含作者對證券價格漲跌或市場走勢的確定性判斷。報告中的信息或意見并不構成所述證券的買賣出價或征價,投資者據此做出的任何投資決策與本公司和作者無關。

本報告所載的資料、意見及推測僅反映本公司于發布本報告當日的判斷,本報告所指的證券或投資標的的價格、價值及投資收入可升可跌,過往表現不應作為日后的表現依據;在不同時期,本公司可以發出其他與本報告所載信息不一致及有不同結論的報告;本報告所反映研究人員的不同觀點、見解及分析方法,并不代表本公司或其他附屬機構的立場;本公司不保證本報告所含信息保持在最新狀態。同時,本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司及作者在自身所知情范圍內,與本報告中所評價或推薦的證券不存在法律法規要求披露或采取限制、靜默措施的利益沖突。

本報告版權僅為本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用須注明出處為長江證券研究所,且不得對本報告進行有悖原意的引用、刪節和修改。刊載或者轉發本證券研究報告或者摘要的,應當注明本報告的發布人和發布日期,提示使用證券研究報告的風險。未經授權刊載或者轉發本報告的,本公司將保留向其追究法律責任的權利。

法律聲明

本訂閱號不是長江證券研究所官方訂閱平臺。相關觀點或信息請以“長江研究”訂閱號為準。本訂閱號僅面向長江證券客戶中的專業投資者,根據《證券期貨投資者適當性管理辦法》,若您并非長江證券客戶中的專業投資者,為保證服務質量、控制投資風險,請勿訂閱或轉載本訂閱號中的信息。長江研究不因任何訂閱本公眾號的行為而將訂閱者視為長江證券的客戶。

本訂閱號旨在溝通研究信息,分享研究成果,所推送信息為“投資信息參考服務”,而非具體的“投資決策服務”。本訂閱號內容僅為報告摘要,如需了解詳細內容,請具體參見長江研究發布的完整版報告。本訂閱號推送信息僅限完整報告發布當日有效,發布日后推送信息受限于相關因素的更新而不再準確或失效的,本訂閱號不承擔更新推送信息或另行通知義務,后續更新信息請以長江研究正式公開發布報告為準。

市場有風險,投資需謹慎。本訂閱號接受者應當仔細閱讀所附各項聲明、信息披露事項及相關風險提示,充分理解報告所含的關鍵假設條件,并準確理解投資評級含義。在任何情況下,本訂閱號中的信息所表述的意見并不構成對任何人的投資建議,訂閱人不應單獨依靠本訂閱號中的信息而取代自身獨立的判斷,應自主做出投資決策并自行承擔全部投資風險。

本文地址:http://www.welmoon.com//Site/CN/News/2018/12/17/20181217062458911487.htm 轉載請保留文章出處

關鍵字: 光模塊

文章標題:長江通信|光模塊:在需求和格局的變動中尋找確定性

※我們誠邀媒體同行合作! 聯系方式:訊石光通訊咨詢網新聞中心 電話:0755-82960080-168 Right

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.welmoon.com版權所有 粵ICP備12008183號-1