明確投資機會:廣深IDC產業市場前景剖析

ICC訊 隨著數據時代的到來,數據中心高速發展,數據中心的建設正日益成為影響社會可持續發展的重點領域,廣深地區是全國經濟最發達,人口最密集的區域之一,“東數西算”工程的啟動、廣深地區的數據中心政策的推出均是為了推動市場的規范化和合理化,以保證數據中心產業高質量的發展,更好的滿足數字經濟需要。

本篇文章基于《2021-2022年廣深及周邊地區IDC市場研究報告》(以下簡稱“廣深IDC報告”或“報告”),從行業整體宏觀環境,市場供給,市場需求,運營情況,競爭格局五個方面對廣深及周邊地區IDC行業進行全景掃描。在區域維度上,分別研究分析廣州、深圳及周邊地區IDC產業發展情況。

需求驅動下,廣深地區IDC市場規模快速擴大

全國三大主要IDC市場中,廣深市場發展最快,近年來持續保持20%以上的增速。同時,廣東省數字經濟產業發達,伴隨著未來數據量爆發式增長,區域IDC市場具有巨大的發展潛力。

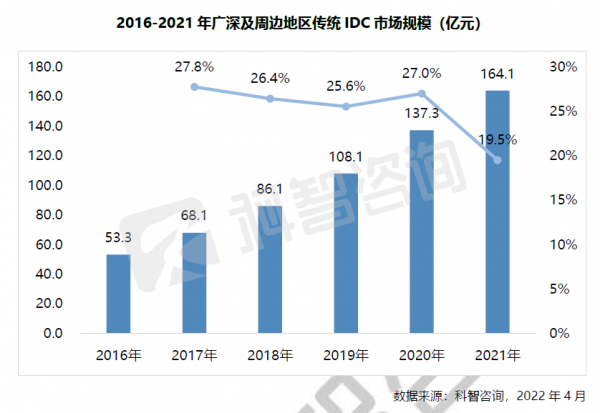

1、2021年廣深及周邊地區IDC業務市場規模達164.1億元,同比增長19.5%

近年來,廣深及周邊區域傳統IDC業務市場增長速度保持在20%以上。2021年,受到互聯網行業需求增速放緩影響,市場規模為164.1億元,增速有所放緩。

騰訊、華為、平安集團等大型互聯網企業、制造企業、金融企業的所在珠三角區域經濟發達,產業體系完善,大量數據中心需求帶動產業的發展。

圖2016—2021年廣深及周邊地區傳統IDC市場規模(億元)

2、短期內廣深及周邊地區IDC資源供給規模受限

自2018年以來,廣深及周邊地區傳統IDC市場保持高速增長,至2020年市場機柜供給規模已經遠超廣東省2025年規劃規模,同時受到能源政策影響,廣東省立即出臺相關政策進行調控,合理控制和優化數據中心布局。2021-2022年除支持對現有資源進行整合及企業建設有邊緣計算自用需求的項目(1000個標準機柜以下的小型數據中心)外,原則上全省不再新增數據中心機柜。2023-2025年,如果全省已建數據中心上架率達到70%以上,根據供需情況,在確保全省能耗強度下降目標可完成的前提下,再考慮支持新建及擴建數據中心項目節能審查。

3、中高時延業務往粵東西北轉移

2021年廣東省停止新的數據中心項目審批后,核心城市廣州、深圳的IDC機柜供給受限,機柜資源愈加稀缺。同時廣州、深圳IDC需求旺盛,供需缺口將逐漸擴大,需求外溢到周邊地區。

另外在政策方面,廣東省出臺的《廣東省5G基站和數據中心總體布局規劃(2021-2025年)》明確指出廣州、深圳原則上只可新建中型及以下的數據中心,承載第一、二類業務,第三類業務逐步遷移至粵東粵西粵北地區,第四類業務遷移至省外。

4、互聯網行業需求增速放緩,傳統行業需求逐漸爆發

2021年全國互聯網用戶近10億,互聯網行業發展逼近天花板。經過多年高速發展,互聯網行業存在諸多問題逐漸暴露,多家大型互聯網企業遭到反壟斷調查,國家多項政策的強烈實施,互聯網行業發展迎來低谷。廣東省聚集了大批互聯網企業,2021年互聯網百強中,廣東省有15個。互聯網行業的整體走低,致使廣東省傳統IDC市場需求增速放緩。

與北京、上海不同,廣深地區金融、制造業發達,華為、平安集團等制造業、金融業頭部企業較多,傳統行業需求旺盛。根據廣東省數字經濟發展規劃,2020年以電子信息制造為代表的高端制造業產業為5萬億元,至2025年目標產值超過8萬億元。2020年軟件信息服務業收入為1.3萬億元,至2025年總收入目標超過2萬億元。傳統行業數字化智能化轉型產生的大量數據帶來大量數據中心需求。

明確廣深IDC市場投資機會:隨時掌握市場動態,把握恰當投資機遇

對于資方來說,市場規模的增長意味著投資利好,加上良好的投資政策環境,廣深IDC市場的投資機會眾多,不過,想要投資成功,還必須加強對具體投資對象的認知,掌握千變萬化的市場情況,把握恰當的投資時機。

如針對IDC市場中稀缺資源的投資,有可能成為稀缺資源的已有能耗指標IDC項目為例,在市場需求旺盛的情況下,審批通過的IDC項目將有機會擁有大量優質的客戶資源,獲得較好的投資回報。

或者是針對政策機會的投資,基礎設施REITs試點政策,有利于拓寬IDC行業投資路徑,提高整體回報率。廣東省積極落實基礎設施公募REITs在區域內的具體執行辦法及規則,引導IDC REITs盡快落地,也為區域內資本進入提供更多的選擇,REITs有機會成為優質的投資對象。

本文地址:http://www.welmoon.com//Site/CN/News/2022/05/26/20220526092905917331.htm 轉載請保留文章出處

關鍵字: IDC

文章標題:明確投資機會:廣深IDC產業市場前景剖析

2、免責聲明,凡本網注明“來源:XXX(非訊石光通訊網)”的作品,均為轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。因可能存在第三方轉載無法確定原網地址,若作品內容、版權爭議和其它問題,請聯系本網,將第一時間刪除。

聯系方式:訊石光通訊網新聞中心 電話:0755-82960080-168 Right

- · IDC:2022年全球數字化轉型投資將達1.8萬億美元

- · 因經濟放緩 IDC下調2022年全球電信服務收入增長預期

- · IDC規模首破3000億元 市場呈寡頭化發展趨勢

- · 第十六屆中國IDC產業年度大典 芯泰通信助力行業發展

- · IDC 發布中國云運營服務市場排名:中國電信占比近 25%,排名第一

- · IDC:2025 年中國企業 IPv6+ 相關投資將超過 550 億元人民幣

- · IDC:2025 年全球 VR 頭戴設備出貨量將增加 5.6 倍,超 2800 萬臺

- · Midco 斥資 5 億美元用于光纖升級

- · 2020年全球電信服務收入達1.53萬億美元

- · IDC:2019-2024年,中國邊緣計算服務器市場年復合增長率將達到22.0%

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.welmoon.com版權所有 粵ICP備12008183號-1