全球固定寬帶用戶環比增長2.21%達9.52億

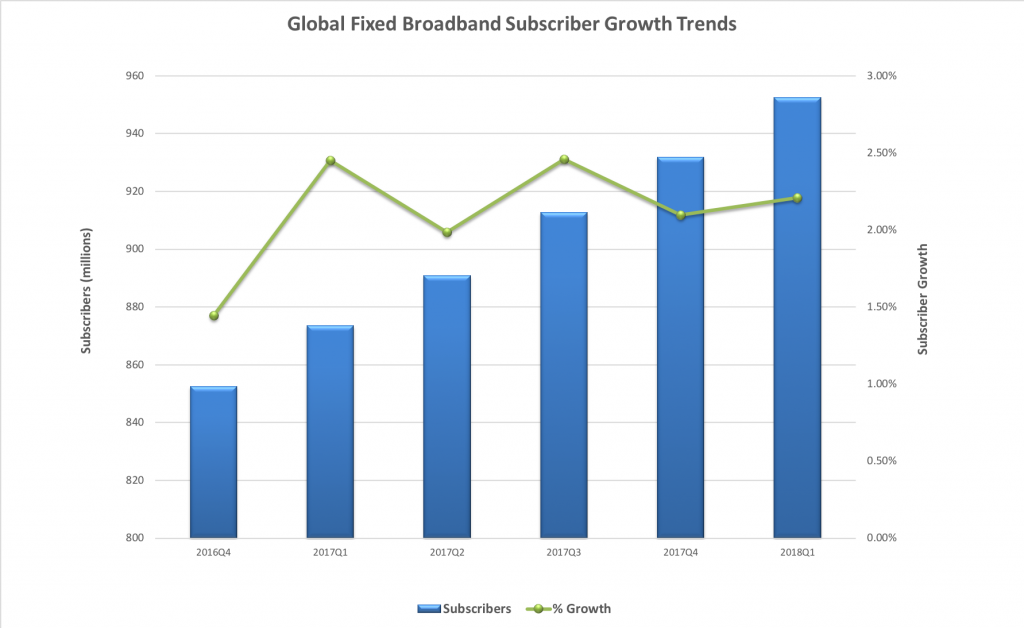

ICCSZ訊(編譯:Vicki)截止到2018年第一季度末,全球固定寬帶用戶與上一季度相比略有增長,為2.21%。全球固定寬帶連接數量達9.52億。

2018年第一季的主要趨勢:

Copper連接繼續下降,截止到2018年第一季度末的12個月里下降了7%。同時FTTH/B/C連接增加了28%。

全球約78%的固定寬帶用戶是光纖(FTTH/B/C)和Cable用戶。

中國仍然是光纖部署的大國。截至2018年第一季度末的12個月中,中國的FTTH連接增長了26%。這一數字是全球FTTH用戶凈增長的80%。

其他地方例如巴西,意大利,法國和新西蘭等國家的FTTH用戶該季度實現了兩位數增長。

2018年第一季度,全球固定寬帶用戶數環比增長2.21%,與2017年第四季度相比增長有所回升,但低于2017年第一季度的增長。

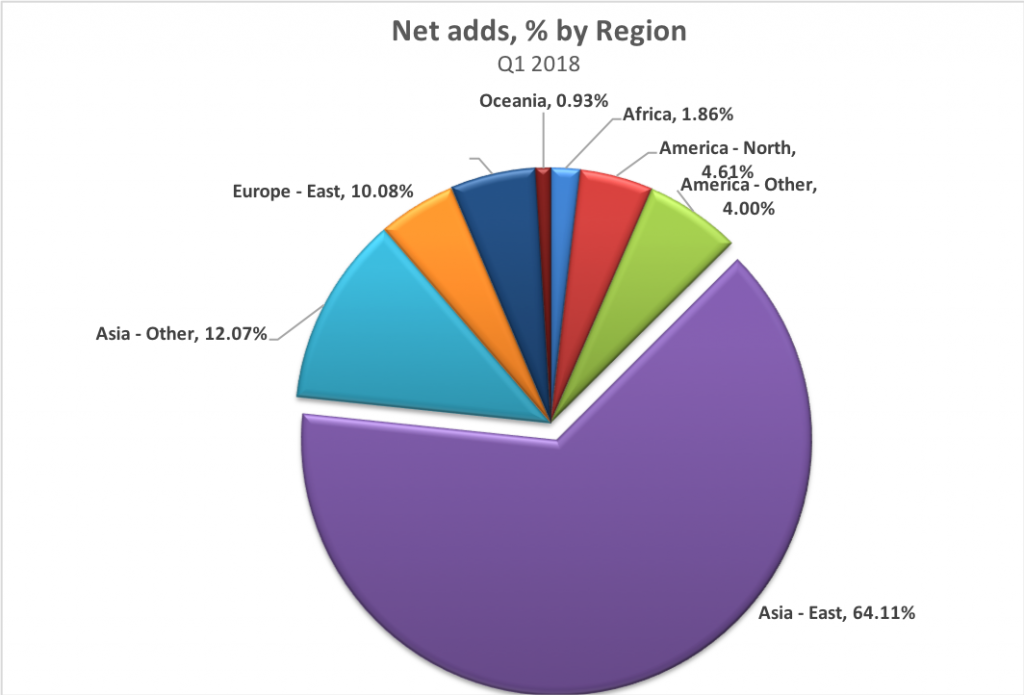

2018年第一季度,固定寬帶用戶凈增量有64%來自東亞。最大區域市場份額保持在47%左右。總體而言,自2017第四季度以來,所有地區的市場份額基本保持不變,東亞地區的季度增長率為3.1%,上個季度為2.8%。除美洲外,其他地區的增長放緩,其中北美的季度增長率為0.24%,美國增長率為0.2%。

2018年第一季度,同比增長的最高記錄在亞洲-其他地區,該地區增長率為3.05%。其中印度尼西亞的固定寬帶用戶季度增長率為9%。

直接的光纖連接繼續以驚人的速度增長,截至2018年第一季度末的12個月內,全球FTTH凈增的80%來自中國。中國FTTH連接年增長率為26%。巴西,意大利,法國和新西蘭等國家的FTTH季度增長率均達到兩位數。其中巴西和意大利為16%,法國為11%,新西蘭為10%。

所有地區的固定寬帶用戶總數中FTTH連接的比例持續增長,亞洲和大洋洲的增長率最高。 與此同時,隨著用戶從傳統cable網絡遷移到FTTH和VDSL平臺,所有地區的cable用戶略有下降。

就年度變化而言,2017年第一季度至2018年第一季度全球Copper數量下降了7%,而FTTH連接數量增加了23%,FTTx增長了5%。光進銅退的趨勢依然繼續。

值得注意的是,高光纖寬帶普及率并不一定意味著各個市場的消費者都能獲得同等競爭力的定價。 例如,中國的光纖到戶寬帶資費幾乎是日本的兩倍,兩國的光纖穿透水平和直接光纖(FTTH / B)相似。 在圖表中顯示的選定國家中,巴西,印度和土耳其似乎是潛在光纖供應商最具吸引力的市場,因為低滲透率和高終端用戶價格意味著有利的競爭環境。

自2016年第二季度以來,固定寬帶用戶總數排名前十的國家保持不變。 中國約有3億的固定寬帶用戶,繼續創下全球最大的寬帶網絡增長。

本文地址:http://www.welmoon.com//Site/CN/News/2018/08/01/20180801021511367325.htm 轉載請保留文章出處

關鍵字: FTTH

文章標題:全球固定寬帶用戶環比增長2.21%達9.52億

※我們誠邀媒體同行合作! 聯系方式:訊石光通訊咨詢網新聞中心 電話:0755-82960080-168 Right

- · 沃達豐在英國開始了千兆FTTH試驗連接

- · Q118日本FTTH用戶3030萬 LTE用戶超1.2億

- · DASAN Networks為TDF的FTTH提供設備

- · 尼泊爾的Subisu選擇諾基亞的GPON進行FTTH網絡部署

- · Q417全球固網寬帶用戶達9.316億戶,環比增長2.1%

- · 2017年日本FTTH用戶超3000萬 LTE用戶近1.15億

- · Altice增加在美國的資本支出用于建設FTTH和New Box

- · IDATE:歐洲FTTH/FTTB用戶數量躍升20.4%

- · 助力全球光纖通信,亨通精彩亮相歐洲2018 FTTH大會

- · Q317全球固網寬帶用戶達9.13億,環比增長2.38%

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.welmoon.com版權所有 粵ICP備06064786