陶瓷套管及其應用市場分析

一、陶瓷套管市場現狀分析

1、陶瓷套管行業技術水平及技術特點

氧化鋯陶瓷套管是光纖適配器和組件RECEPTACLE的核心部件。2000年以前國際上只有京瓷(Kyocera)、東陶(Toto)等幾家日本公司掌握氧化鋯陶瓷套管的完整生產技術,而日本一直未向我國轉讓氧化鋯陶瓷套管技術。

隨著國內光通信市場發展對陶瓷套管需求的不斷增長,為了降低成本和增加本國產品的競爭優勢,國家對氧化鋯陶瓷套管的國產化重視起來,因此在“十五”國家“863”高技術發展計劃中,分別對“光纖連接器陶瓷插芯用氧化鋯粉體”及“光纖連接器用氧化鋯陶瓷套管大規模國產化技術”進行了支持。國內從事氧化鋯套管研究的單位主要有上海硅酸鹽研究所及清華大學陶瓷國家重點實驗室等。

經過數年的研制,國內企業和研究單位已掌握了從氧化鋯粉體到精密加工的陶瓷套管全套生產技術。陶瓷套管的技術進步主要體現在氧化鋯納米粉體的質量的大幅度提高及氧化鋯陶瓷套管在使用過程中破損的降低及使用壽命的提高。用于制造陶瓷插芯及套管的納米氧化鋯原料長期以來被日本所壟斷,日本Tosoh公司及住友大阪水泥公司生產的氧化鋯粉體具有純度高、燒結溫度低、密度高、材料強度高等特點,而過去我國生產的氧化鋯粉體質量上與日本產品友較大差距,無法用于生產插芯和套管。采用不合格氧化鋯粉體生產陶瓷插芯或套管時,產品長期使用以后,插芯端面會變粗糙,使插芯的插入損耗大幅度增加;而套管由于老化強度會大幅度下降,套管會產生破損。

近十年來,我國氧化鋯陶瓷套管的生產能力、生產技術及產品質量有了非常大的提高,國產氧化鋯粉體原材料質量的提高,促進了陶瓷配合料的國產化及全面掌握插芯套管精密加工的全套生產技術,產品質量已基本達到日本產品的水平,采用國產陶瓷套管生產的各種型號的適配器完全可以滿足光通信從高端到低端各種場合的需要。

此外,精密加工套管的工業基礎是鐘表元件加工業,我國有很好的工業基礎,并且在加工中要使用大量的勞動力,我國進行陶瓷套管生產有很大的優勢。我國目前從事套管規模的生產企業有蘇州天孚、山西富士康、深圳愛爾創科技、湖州西比通信、天津超科公司、北京紫光方大陶瓷公司、天津超科、潮州三環和威誼光通等。

蘇州天孚現在是國內乃至全球氧化鋯陶瓷套管大規模生產企業之一,公司現在氧化鋯陶瓷套管成品的生產量已達到月產1000萬只,產量占國產套管的13.3%,占全球套管的10.9%。公司產品質量得到國內外主流用戶認可,并已部分取代日本產品,使用在重大工程的光纖主干線上。

2、行業競爭格局和市場化程度

如前文所述,在2000年前,只有京瓷(Kyocera)、東陶(Toto)等幾家日本公司掌握了套管的完整生產技術,日本一直未向我國轉讓氧化鋯陶瓷套管技術。同時,用于制造陶瓷插芯及套管的納米氧化鋯原料長期以來被日本所壟斷。

經過幾年的努力,隨著技術的向內轉移和自主研發能力的加強,國內企業和研究單位經過數年的研制,已掌握了從氧化鋯粉體到精密加工的陶瓷套管全套生產技術,產品已大部分取代進口產品,成為全球最大的陶瓷套管生產國。外資企業喪失了技術優勢,而成本劣勢逐步顯現,現在只有三、四家企業仍在市場中,但出貨量都不及國內幾大企業,所以目前行業內的競爭主要來自國內企業。

目前陶瓷套管行業廠商數量不算少,根據ICCSZ的統計,目前全球生產陶瓷套管的廠商40余家,行業整體來看還屬于一個完全競爭的市場。但因工藝技術等原因,掌握核心技術并實現規模生產的企業只有十家左右,行業競爭相對比較成熟、理性。隨著接下來幾年前幾大廠商產能的擴張,行業市場集中度將加強,從而行業競爭將進一步趨緩。

在原有的工業基礎和擁有大量勞動力基礎上,隨著國內廠商自主研發能力的加強,現階段,國產陶瓷套管已經接近7500萬只/月,產品已大部分取代進口產品,成為全球最大的陶瓷套管生產國。

國內市場方面,陶瓷套管市場按產品級別可以分為高、低、中擋,按產品規格又可以分別標準套管、非標準套管,按接口的不同又可以分為SC套管、LC套管等,針對不同的市場變化,我們國內的廠家完全有能力按需按量供應各樣的陶瓷套管,可以說,我們的產品技術已經相當成熟。

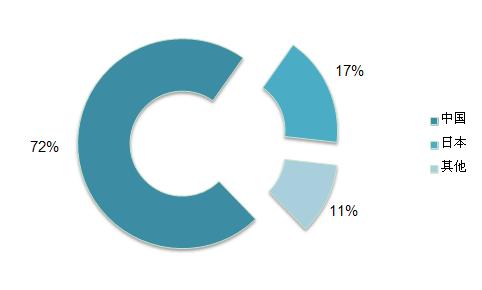

圖1 全球陶瓷套管生產分布

數據來源:ICCSZ 2011.11

目前,國內主要的陶瓷套管生產廠商有蘇州天孚、深圳愛爾創科技、山西富士康、湖州西比通信等。其中,天孚、愛爾創和富士康陶瓷套管月產量都在1000萬只左右。

其中蘇州天孚產品的性能和穩定性都是行業領先的。公司的陶瓷套管的月產量達到1000萬只以上,而且國外市場占其銷售量的一半以上。在前兩年全球金融危機情況下,公司以高于日本廠商性價比的產品贏得了更多的歐美客戶,獲得了更多的機會。

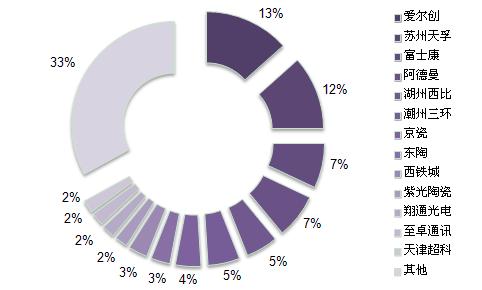

圖2 全球主要陶瓷套管廠商市場份額(按2011月出貨量)

數據來源:ICCSZ 2011.11

其次,日本市場方面,京瓷(Kyocera)、東陶(Toto)和阿德曼(Adamant)等陶瓷套管老廠仍有不小的產量。

經過十年的發展,無論是全球市場還是中國市場,在經歷了日本企業的市場壟斷后,國內企業通過自主研發奮發圖強,奪回了市場主動權。

目前市場上陶瓷套管售價約為人民幣0.5元/只。從過去幾年的歷史走勢來看,每年平均價格降幅在5%左右。

圖3 陶瓷套管平均售價歷史走勢及預測(元/只)

數據來源:ICCSZ 2011.11

影響陶瓷套管價格的因素主要包括三大方面。一是市場供需,二是來自客戶降價需求及同行競爭,三是產品成本。

首先,關于市場供需。市場需求方面,多變的國際經濟形勢多多少少會影響運營商的投資計劃,從而影響市場需求。近幾年,2008年的金融海嘯,2010年的日本地震海嘯、泰國洪災以及歐洲主權債務危機等等,給光通信市場帶來了許多挑戰的同時也帶來了機遇。不過從長期歷史走勢來看,用戶對帶寬的需求可以說是剛性的,一時的經濟危機會造成市場短期萎縮,但萎縮之后壓抑的需求就會反彈爆發,這從近幾年的光器件市場走勢可以看出來。市場供給方面,廠商對于市場變化的響應速度,供給能否跟上需求變化,產能擴增是否合理等是影響因素。近兩三年,全球范圍內移動寬帶和固網寬帶的建設,推動全球陶瓷套管市場需求的增長。現階段,供略小于求,主要陶瓷套管廠商都打算擴產。所以從供需來看,在產能大于需求之前,該產品價格有一定的上升空間。

其次,來自客戶的降價需求。陶瓷套管廠商作為光通信產業鏈的上游原材料商,需要面對來自下游客戶層層傳遞的降價壓力。同時,為了搶占市場份額和贏得客戶,同行之間的競爭壓力也無時不在。不過相對其他光通信產品,陶瓷套管市場相對穩定,一方面主流廠商占據大部分市場份額,競爭格局比較穩定,另一方面,一只陶瓷套管售價不到人民幣一元,其在下游客戶的原材料成本中占比較小。因此從客戶角度看,有一定的降價壓力。

最后,產品成本,主要包括原材料成本和人工成本兩大方面。陶瓷套管的主要原材料是氧化鋯(ZrO2),從現階段來看,國產氧化鋯質量已經達到國際標準,且價格保持穩定。市場人士認為未來幾年氧化鋯市場將基本保持平穩。人工方面,隨著人們生活水平的提高,物價的不斷上升,人工成本也在不斷增長。不過目前陶瓷套管廠商正努力通過規模生產、減少產線員工流動率和提高生產效率等措施來降低成本壓力。

綜上所述,我們可以預計未來五年陶瓷套管產品價格走勢將繼續維持現有趨勢。

二、陶瓷套管應用市場分析

陶瓷套管按應用分,主要有標準套管和非標套管兩種。其中標準套管主要用于光纖適配器中,而非標套管則用于TOSA組件RECEPTACLE。

1、光纖適配器市場分析

全球光纖適配器市場概況

光纖適配器(又名法蘭盤),是光纖活動連接器對中連接部件。系列產品包括:FC、SC、ST、LC和 MTRJ。廣泛應用于光配線架(ODF)、光纖通信設備和儀器等。光纖之間是由適配器通過其內部的開口套管連接起來的,以保證光纖跳線之間的最高連接性能。光纖適配器是光通信系統中使用量較大的光無源器件之一。

隨著IPTV、網絡視頻以及在線游戲等服務的推出,人們對網絡帶寬的需求不斷迅速增長。同時,作為發展經濟的措施之一,各國政府對信息網絡建設也越來越重視。因此,電信運營商、廣電運營商、公共事業和一些地方政府都投入到光纖到戶建設大潮中。

光纖到戶的部署需要大量光纖、光電器件和傳輸設備等,因此光纖到戶建設對應用于光配線架和光通信設備等中的光纖適配器需求很大。

圖4 全球FTTH/B用戶發展預測(萬)

數據來源:IDATE

調查顯示,越來越多的國家開始了不同程度的FTTH部署,其中有些是政府主導,有些是運營商主導。另外,更多的房地產商已經卷入到FTTH的部署中來,特別是公寓和科技園區的開發項目。一些國家還在考慮光纖到村的可行性。

美國市場在寬帶基金的刺激下,許多中小運營商加大FTTH部署規模,根據調查,絕大部分的運營商都在認真考慮在未來幾年實現全光纖接入。

歐洲市場方面,目前歐洲地區擁有近300個FTTH/B工程。近兩年,歐洲一些國家加大了FTTH的發展力度。英國電信宣布投資25億英鎊,爭取在2015年前讓英國三分之二的家庭接入光纖網絡。法國電信出臺了一個名為“征服2015年”的計劃,2015年前法國電信將在本土投資20億歐元建設新的光纖網絡。德國電信計劃在未來三年內,每年投入超過100億歐元進行包括光纖接入網絡在內的網絡建設。

日本市場方面,政府繼續積極推動光纖網絡建設。2010年10月,日本政府成立專門小組,該小組主要監管至2015年日本國內家庭光纖寬帶接入網的發展計劃和實行情況。該小組將不僅不會強制日本電報電話公司(NTT)升級其現有的光纖網絡設備,而且還鼓勵NTT向其他網絡業務運營商開通新的運營網絡。在日本總務省發布的2011年度行動計劃中,其中包括推進光纖網及相關法規建設,至2015年實現100%光纖到戶。

圖5 中國FTTH/B用戶發展預測(萬)

數據來源:ICCSZ 2011.11

國內市場方面,在2010年國家確定三網融合發展目標之后,視頻等寬帶業務發展進入新時代,在國家政策以及國內運營商的推動下,國內FTTx進入建設建設高峰。

綜上所述,隨著世界范圍內光纖寬帶建設如火似荼展開,光纖適配器市場將迎來高速發展期。

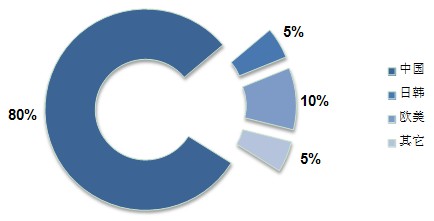

全球光纖適配器生產分布

從全球范圍來看,中國是光纖適配器的主要生產國。實際上,中國是光無源器件生產大國。現階段,從光纖適配器的生產分布來看,約有80%的生產來自中國(包括臺灣地區),歐美日韓占據剩余的20%。

由于光纖適配器產品技術門檻相對較低,目前國內外生產光纖適配器的廠商多達一兩百家,其中上規模的至少也有六七十家。

圖6 全球光纖適配器生產分布

數據來源:ICCSZ 2011.11

中國大陸有包括蘇州天孚、四川光恒、西比通信、日海通訊、太辰光、大源光電子、衡東通訊、青島光盈、九州光電子等超過四十家上規模的廠商;臺灣方面則有上詮(FOCI)、連展科技、偉電、今皓光電和益利科技等;日本廠商則有阿德曼、三和等;歐美方面則有Tyco、Molex、Diamond SA、USCONEC、Oplink、AFOP和Rosenberger等。

蘇州天孚目前每月光纖適配器生產約為200萬只,目前每月逐步擴增產能,預計于2012年增加至每月300萬只。根據2010年全球光纖適配器出貨量來看,目前蘇州天孚在全球光纖適配器出貨量中的占比達到2.6%,隨著該公司產能的逐步提升,預計到2012年,公司在全球光纖適配器出貨量中的占比將達到2.8%。

觀看過去三年全球及中國市場光纖適配器需求量走勢,由于2008年爆發的金融海嘯,引發2009年整體市場增速放緩,到2010年,在IP流量飛速增長刺激下,該市場恢復原有增長速度。

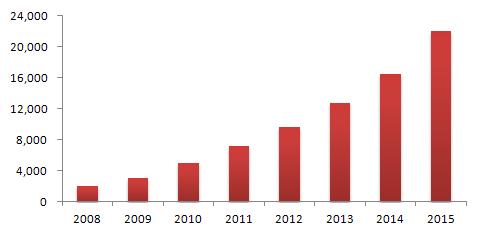

圖7 全球光纖適配器需求量走勢及預測(萬只)

數據來源:ICCSZ 2011.11

圖8 中國市場光纖適配器需求量走勢及預測(萬只)

數據來源:ICCSZ 2011.11

2009年,全球光纖適配器需求量約為6.8億只,相比2008年增長率為3%。其中,中國市場光纖適配器需求量約為1.7億只,相比2008年增長率為8.9%,這是由于中國3G的開展,以及三大運營商重新整合成為全業務運營商后分別開始大規模光纖寬帶網絡的建設,中國光纖適配器市場發展稍快于全球市場。

2010年,全球光通信市場恢復快于預期,市場對于光器件需求增長。全球光纖適配器需求量達到8億只,年增長率為17%。同時,中國市場方面,在政府政策支持下,三網融合破冰,廣電也積極加入光纖網絡建設隊伍中,國內光纖適配器需求穩步增長。

從2011年開始,全球電信資本開支進入五年增資周期。光通信行業的發展與電信資本開支高度相關。電信運營商、廣電運營商以及Google等因特網服務商資本開支的增長將直接帶動了光通信設備、光纖配線架以及相關測試測量儀器市場需求的增長,從而推動通信網絡物理連接設備比如光纖適配器以及光纖連接器等的發展。

因此預計到2015年,全球光纖適配器需求量將增長至23億只,年增長率在21%左右。其中,中國市場光纖適配器需求量預計將增長至7億只,其在全球市場中的占比將達30.4%。

2、全球及中國組件RECEPTACLE市場分析

國內外組件RECEPTACLE市場概況

組件RECEPTACLE是組成TOSA(Transmit Optical Sub-Assembly,光發射組件)的主要部件之一。而TOSA則是光收發模塊的中心部件之一。

在光收發模塊市場穩定發展的推動下,TOSA組件RECEPTACLE市場規模隨之穩定增長。2010年,在光收發模塊需求強勢增長的情況下,全球TOSA RECEPTACLE市場規模相比2009年增長超過20%。

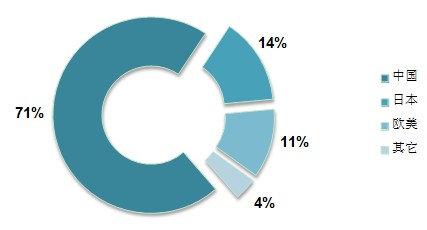

從目前全球生產分布來看,約有71%的生產出自中國廠商,日本老牌廠商約占14%,歐美廠商占11%。

圖9 全球TOSA RECEPTACLE生產分布

數據來源:ICCSZ 2011.11

TOSA組件RECEPTACLE的主要銷售對象是TOSA廠商。目前中國大陸TOSA廠商主要有武漢電信器件(WTD)、華工正源、四川光恒、武漢昱升、亞派光電、廈門三優、新飛通和思達光電等,臺灣廠商則有華星光通、圣威光電、AOI和光環科技等,日本的三菱電工、住友電工和TOTO等。

全球主要組件RECEPTACLE廠商及其份額分析

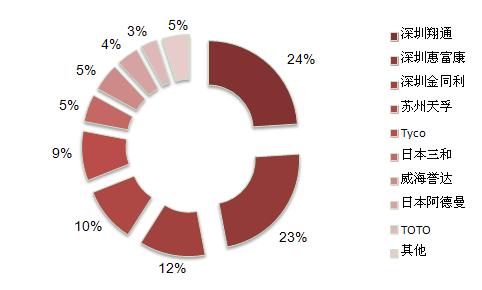

現階段,全球有超過60%的組件RECEPTACLE在中國生產。這些生產廠商主要包括蘇州天孚、深圳翔通、深圳惠富康、深圳金同利、威海譽達等。

目前蘇州天孚每月組件RECEPTACLE生產約為50萬件,按此出貨量計算,目前蘇州天孚在全球市場上的占有率為10%。

國內其他廠商方面,深圳翔通近幾年通過擴產,目前光收發模塊接口組件月產量已經超過100萬只。另外,深圳惠富康出貨量也與翔通相當。

圖10 全球主要組件RECEPTACLE廠商份額

數據來源:ICCSZ 2011.11

日本廠商方面,則有阿德曼(Adamant)、三和(Sanwa)和TOTO等。歐美上規模的廠商主要是Tyco。

全球及中國市場組件RECEPTACLE需求量預測

因為組件RECEPTACLE最終應用在光收發模塊中,所以推動光收發模塊市場的發展因素即是組件RECEPTACLE市場發展的主要驅動力。

圖11 全球組件RECEPTACLE需求量走勢及預測(萬只)

數據來源:ICCSZ 2011.11

圖12 中國市場組件RECEPTACLE需求量走勢及預測(萬只)

數據來源:ICCSZ 2011.11

而目前光收發模塊主要應用于電信(Telecom)和數據通信(Datacom)兩大領域。在電信領域中,光纖寬帶(FTTx)和無線回程(Wireless Backhaul)是近幾年發展最迅速的細分市場,這主要是由于世界各國光纖寬帶網絡建設的蓬勃發展以及發展中國家3G建設和歐美日韓發達國家4G LTE網絡部署的開展。

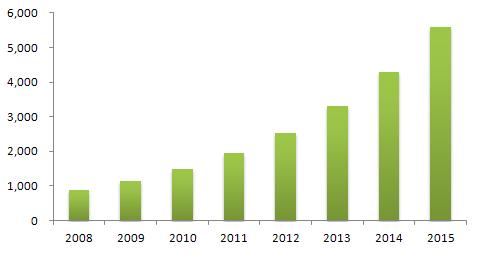

2010年,全球組件RECEPTACLE出貨量超過5000萬只。在光通信市場穩定發展的推動下,預計到2015年,這個數字將達到2.2億只。

陶瓷套管主要應用于光無源器件光纖適配器和光有源器件光收發模塊中,其中,光纖適配器應用占據了絕大部分市場。因此我們從光纖適配器和光收發模塊的市場走勢不難推測出陶瓷套管的市場走向。

光纖適配器(又名法蘭盤),是光纖活動連接器對中連接部件,廣泛應用于光配線架(ODF)、光纖通信設備和儀器等。光收發模塊則作為光纖接入網的核心器件推動了干線光傳輸系統向低成本方向發展,使得光網絡的配置更加完備合理。而整個光器件市場以及光通信市場的發展都有賴于通信信息技術的發展、網絡視頻游戲等應用的開發、人們對帶寬需求的增長、各國政府對于信息產業發展的支持以及最后服務運營商資本開支走向。

現階段,移動通信已經發展到4G時代,固網通信方面光纖取代銅線已經成為不可逆轉的趨勢。隨著IPTV、在線游戲、3D視頻、云計算和物聯網等應用的推出,智能手機的出現和更新換代,人們已經越來越離不開寬帶網絡,網絡IP流量呈爆炸性增長,現有帶寬已經不能滿足用戶的需求,因此運營商不得不擴大移動寬帶和光纖網絡相關資本開支,以升級或新建網絡。

從2011年開始,全球電信資本開支進入增資周期,并且預計未來五年都會保持穩定增長趨勢,主要投資方向為光纖寬帶、3G建設和4G LTE網絡建設。

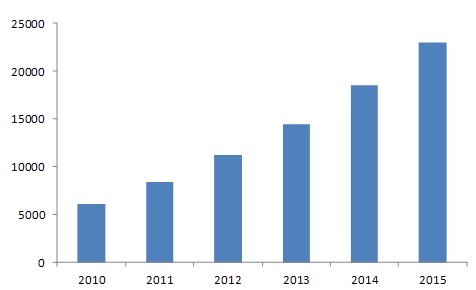

圖13 全球陶瓷套管需求量走勢預測(萬只)

數據來源:ICCSZ 2011.11

國內市場方面,工信部在2010年連續發布“推進第三代移動通信網絡網絡建設”和“推進光纖寬帶建設”兩項政策,對近兩年3G及光纖寬帶網絡建設提出了規劃目標。同時,2011年是“十二五”的第一年,在國家的“十二五規劃”中,電信業投資預計將達2萬億元的規模,相比“十一五”期間增長36%。而且其中80%的電信業投資將用于寬帶建設,在“十一五”期間只有40%的電信業投資用于寬帶建設。

圖14 中國陶瓷套管需求量走勢預測(萬只)

數據來源:ICCSZ 2011.11

隨著全球電信業資本投資的增長,我們預計未來五年全球光纖適配器市場和光收發模塊市場將穩定向前發展,從而帶動陶瓷套管市場的發展。

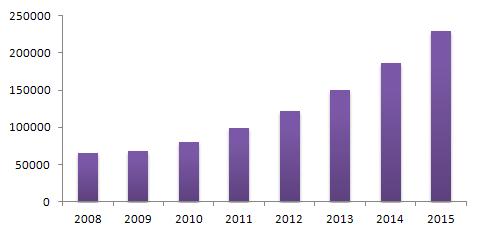

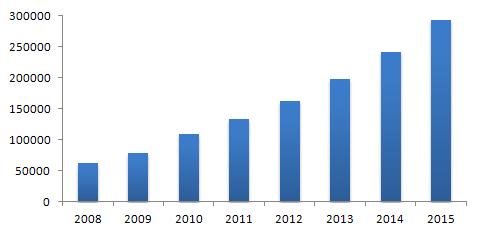

2010年,全球陶瓷套管需求量約為10.92億只,預計到2015年,這個數字將翻一倍,增至近29.4億只。

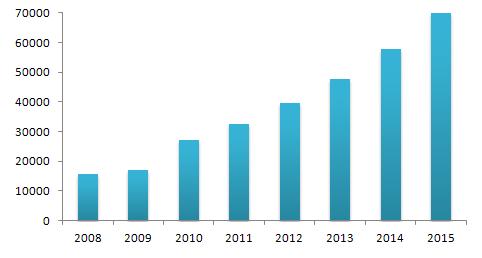

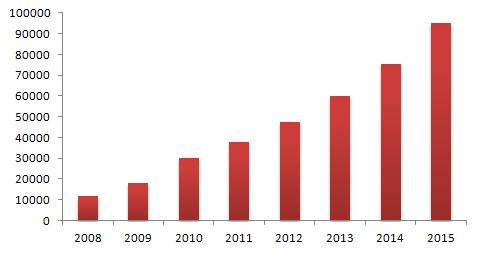

目前,中國市場需求量約為3億只。在未來五年國內光纖網絡建設及3G網絡建設的推動下,預計到2015年,中國市場陶瓷套管需求量將增至9.5億只。

參考文章:《國產光纖連接器用氧化鋯陶瓷套筒的技術進步》,2008

本文地址:http://www.welmoon.com//Site/CN/News/2012/01/04/20120104031624242000.htm 轉載請保留文章出處

關鍵字: 陶瓷套管 光通信 光纖適配器 RECEPTACLEiv

文章標題:陶瓷套管及其應用市場分析

※我們誠邀媒體同行合作! 聯系方式:訊石光通訊咨詢網新聞中心 電話:0755-82960080-188 debison

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.welmoon.com版權所有 粵ICP備12008183