今日J(rèn)DSU 股價(jià)大地震之我見(jiàn)

訊石光通訊網(wǎng) 發(fā)布時(shí)間:2010/5/7 9:03:08 編者:石明i

摘要:光通訊大廠(chǎng)JDS Uniphase昨日下午五時(shí)公布本年會(huì)計(jì)年度Q3的財(cái)報(bào),同步對(duì)市場(chǎng)及股東召開(kāi)新聞發(fā)布會(huì),發(fā)布一月到四月三日的運(yùn)營(yíng)結(jié)果,并與投資者對(duì)話(huà).

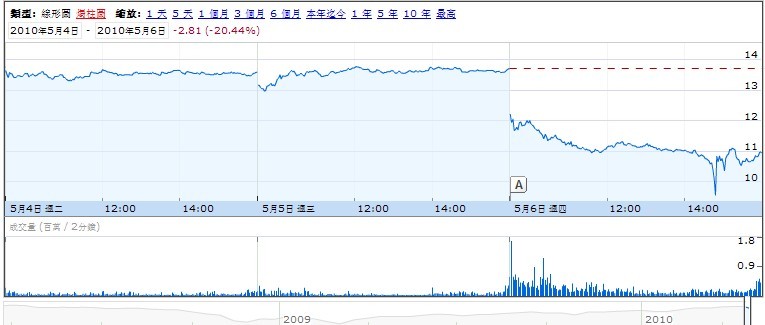

所謂天氣無(wú)常天威難測(cè),股票市場(chǎng)動(dòng)態(tài)表現(xiàn)更是難上加難,光通訊大廠(chǎng)JDS Uniphase昨日下午五時(shí)公布本年會(huì)計(jì)年度Q3的財(cái)報(bào),同步對(duì)市場(chǎng)及股東召開(kāi)新聞發(fā)布會(huì),發(fā)布一月到四月三日的運(yùn)營(yíng)結(jié)果,并與投資者對(duì)話(huà). 這個(gè)季度的銷(xiāo)售額為3.32億美元,同比2.79億美元成長(zhǎng)19%,在環(huán)比上個(gè)季度銷(xiāo)售額3.43億美元下降了3%. 而凈利方面為損失0. 12億, 或EPS -0.05美分/每股,較上個(gè)季度凈損0. 19億, 每股-0.09美分, 較去年同期每股 -0. 47美分確有很大的改進(jìn), 現(xiàn)場(chǎng)發(fā)布會(huì)中各投資公司發(fā)言踴躍專(zhuān)業(yè), 并未有尖銳氣氛對(duì)立, 而整場(chǎng)以和諧收?qǐng)? 怎知上午一開(kāi)盤(pán)股價(jià)即大落8%一路走來(lái)跌跌終場(chǎng)以每股10.94收盤(pán), 大落20.8%,同時(shí)股量放大平日兩倍以上, 令專(zhuān)家也跌破眼鏡。

靜下心來(lái)當(dāng)下我的分析主要原因有三:

其一、公司主力部門(mén)通信測(cè)試設(shè)備單位的收入較上季度不升反降了18%,雖說(shuō)是季度性常態(tài)及大客戶(hù)訂單疲軟所致,但其他兩個(gè)部門(mén)營(yíng)業(yè)額卻快速上升沒(méi)有這種現(xiàn)象, 難道是市場(chǎng)占有率不如預(yù)期? 雖然這個(gè)部門(mén)的毛利較高, 未來(lái)ASP售價(jià)快速下降的價(jià)格戰(zhàn)讓投資人忱心…再則縱觀(guān)過(guò)去一年的收購(gòu)合并案均為設(shè)備相關(guān)行業(yè)為標(biāo)的, 是否在未來(lái)公司會(huì)策略上獨(dú)重測(cè)試設(shè)備? 而設(shè)備成長(zhǎng)的挑戰(zhàn)備受關(guān)注…

其二、公司各個(gè)單位的執(zhí)行力是否應(yīng)再加改善,頂著40%的毛利讓整個(gè)行業(yè)稱(chēng)羨不已, 如此尚不能夠讓公司股東享有凈利, 其主要原因當(dāng)然是研發(fā)費(fèi)用高達(dá)13%而新興產(chǎn)品的收入?yún)s看不見(jiàn)快速進(jìn)展, 站在投資人的角度研發(fā)是要讓研發(fā)出來(lái)的產(chǎn)品立即能夠合乎市場(chǎng)的需求, 替公司增大營(yíng)業(yè)額, 而非止于取行專(zhuān)利項(xiàng)目,創(chuàng)造一些新樣品而已. 致于SG&A是所有大公司的痛,27-28%的管理成本無(wú)法消化,實(shí)在讓許多投資人乘機(jī)收手, 經(jīng)理人皆知解決辦法要不擴(kuò)大市場(chǎng)占有率, 要不組織精實(shí)化扁平化…記得在現(xiàn)場(chǎng)有人提出新購(gòu)入的NSCT部門(mén)的管業(yè)額及預(yù)測(cè)值過(guò)低, 難道有淮南桔之譏.1 + 1 > 2很難, 那就朝1+1 >1.8努力吧!

其三、訂單飽滿(mǎn)供不應(yīng)求,生產(chǎn)受困于供應(yīng)商卻難以短期改進(jìn), 我的經(jīng)驗(yàn)是交期長(zhǎng)對(duì)于手上握有資源握有現(xiàn)金的人有利, 交期長(zhǎng)對(duì)那些勤跑供應(yīng)商, 肯于計(jì)劃整合的公司有利, 小時(shí)讀書(shū)有道早起的鳥(niǎo)兒有蟲(chóng)吃就是這個(gè)道理啊!

做為公司的一員股東看到公司凈損USD $12M, 而市值縮水了USD $600M, 整整50倍, 這分代價(jià)不可謂不大吧!藉此機(jī)會(huì)與各位上市公司管理人員各位企業(yè)主管經(jīng)理共享這個(gè)教訓(xùn)共同成長(zhǎng)。

[訊石報(bào)道版權(quán)所有,未經(jīng)許可請(qǐng)勿轉(zhuǎn)載]

石明于美國(guó)加卅

內(nèi)容來(lái)自:訊石光通訊咨詢(xún)網(wǎng)

本文地址:http://www.welmoon.com//Site/CN/News/2010/05/07/20100507010752833250.htm 轉(zhuǎn)載請(qǐng)保留文章出處

關(guān)鍵字: JDSU 股價(jià) 光通訊 通信測(cè)試設(shè)備Hubb

文章標(biāo)題:今日J(rèn)DSU 股價(jià)大地震之我見(jiàn)

本文地址:http://www.welmoon.com//Site/CN/News/2010/05/07/20100507010752833250.htm 轉(zhuǎn)載請(qǐng)保留文章出處

關(guān)鍵字: JDSU 股價(jià) 光通訊 通信測(cè)試設(shè)備Hubb

文章標(biāo)題:今日J(rèn)DSU 股價(jià)大地震之我見(jiàn)

【加入收藏夾】 【推薦給好友】

免責(zé)聲明:凡本網(wǎng)注明“訊石光通訊咨詢(xún)網(wǎng)”的所有作品,版權(quán)均屬于光通訊咨詢(xún)網(wǎng),未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。 已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

※我們誠(chéng)邀媒體同行合作! 聯(lián)系方式:訊石光通訊咨詢(xún)網(wǎng)新聞中心 電話(huà):0755-82960080-188 debison

※我們誠(chéng)邀媒體同行合作! 聯(lián)系方式:訊石光通訊咨詢(xún)網(wǎng)新聞中心 電話(huà):0755-82960080-188 debison

- · JDSU宣布新公司名為L(zhǎng)umentum和Viavi

- · 大環(huán)境差強(qiáng)人意 強(qiáng)健體魄是正經(jīng)

- · JDSU FYQ215 40G/100G銷(xiāo)售收入同比增30%

- · JDSU FYQ215營(yíng)收4.37億美元 拆分工作進(jìn)行中

- · 需求強(qiáng)勁 臺(tái)灣光通訊廠(chǎng)擴(kuò)廠(chǎng)迎訂單

- · 2015年光通訊市場(chǎng)前五大趨勢(shì)

- · 光器件行業(yè)等待Finisar-JDSU合并下的期盼

- · 可見(jiàn)光通訊首現(xiàn)海淀館 未來(lái)無(wú)需wifi點(diǎn)燈可上網(wǎng)

- · 影響光通訊股價(jià)波動(dòng)因素多

- · 光器件行業(yè)在等待Finisar-JDSU合并

- 設(shè)置首頁(yè) | 光通訊招聘 | 企業(yè)搜索庫(kù) | 廣告服務(wù) | 聯(lián)系我們 | 保護(hù)私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.welmoon.com版權(quán)所有 粵ICP備12008183