3Q21全球光傳輸設備收入下降2.5% 中國市場下降兩位數

ICC訊(編譯:Nina)根據研究公司Cignal AI最新發布的光傳輸設備報告,隨著大量網絡運營商在城域WDM應用中采用IP-over-DWDM,光傳輸設備部署面臨越來越大的阻力。現階段,IP-over-DWDM對光傳輸設備市場的影響不大,直到2023年其勢頭變得強勁。

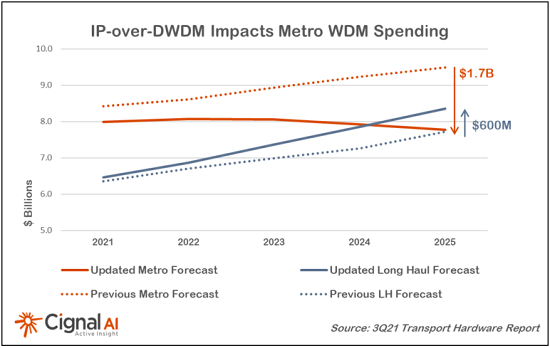

Cignal AI傳輸設備首席分析師Kyle Hollasch表示:“IP-over-DWDM是一個已有20年歷史的概念,但技術妥協、運營挑戰和高成本阻礙了它的廣泛采用。Gen60C 400ZR/ZR+可插拔光學器件可以解決這些問題,其可用性與400Gb以太網投資周期相吻合。早期的需求量將來自超大規模數據中心互連,但服務提供商(提供75%光網絡資本支出)應該會在2023年加入這個市場,因為IP-over-DWDM的成本優勢將不容忽視。”

隨著運營商將可插拔相干光學器件引入路由和交換設備以取代獨立的傳統和緊湊型模塊化設備,Cignal AI已將2025年獨立光傳輸設備的支出預測減少了11億美元。不過,IP路由和交換設備、開放線路系統和長途WDM銷售的增加以及超大規模運營商對相干光學器件的直接采購將抵消一部分獨立光傳輸設備板塊的下降。

其它3Q21傳輸設備報告調查結果:

1. 2021年第三季度,全球光傳輸設備(光和IP交換與路由)總收入下降2.5%,其中中國市場收入連續第二季度下降兩位數。

2. 自COVID-19影響2020年第二季度以來,北美光傳輸設備收入連續第四個季度環比增長,并在該季度首次實現同比增長。富士通和思科引領該地區收入增長。

3. EMEA(歐洲、中東和非洲)光傳輸設備市場同比增長,并連續第六個季度環比增長。該區域的領導者華為和諾基亞收入下滑,同時ADVA、Infinera和中興通訊實現兩位數增長。

4. 北美分組傳輸收入增長6%,且連續三個季度實現增長。諾基亞和思科是主要驅動力。

5. 日本市場分組傳輸收入持續增長,同比增幅近10%。思科擴大了在該地區的領先優勢,銷售收入同比增長42%。

本文地址:http://www.welmoon.com//Site/CN/News/2021/12/13/20211213020743902661.htm 轉載請保留文章出處

關鍵字: 光傳輸 訊石 光通信 光通訊 Cignal

文章標題:3Q21全球光傳輸設備收入下降2.5% 中國市場下降兩位數

2、免責聲明,凡本網注明“來源:XXX(非訊石光通訊網)”的作品,均為轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。因可能存在第三方轉載無法確定原網地址,若作品內容、版權爭議和其它問題,請聯系本網,將第一時間刪除。

聯系方式:訊石光通訊網新聞中心 電話:0755-82960080-168 Right

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.welmoon.com版權所有 粵ICP備12008183號-1