LC:2027年人工智能光學將出現“軟著陸”?

ICC訊(編譯:Nina)近日,LightCounting發布了《云數據中心光學報告- 2024年7月》。

爭奪人工智能(AI)霸主地位的競賽正在如火如荼地進行。自2023年7月以來,LightCounting(LC)每3個月就會上調對以太網光模塊銷售的預測;在本報告中,LC再次這樣做。

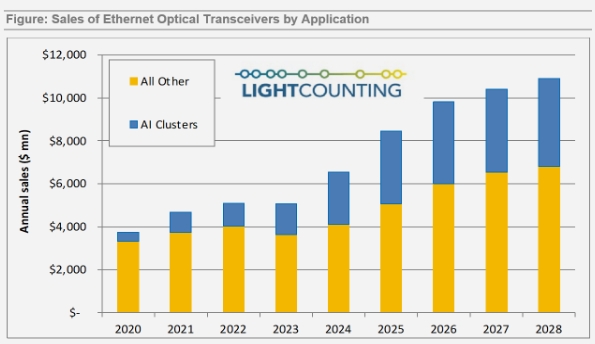

下圖顯示了LC對AI集群中使用的以太網光收發器的最新銷售預測。到2024年,這一新的細分市場將增長一倍以上。這種強勁增長可能會在2025-2026年繼續,但不會無限期地持續下去。LC預測2027年將出現“軟著陸”(Soft landing),但市場有可能在某個時候下滑。這種下降的時間很難預測,但通常平均每3年就會出現一次。

非常強勁的需求已經在整個供應鏈中造成了瓶頸,而且情況可能會變得更糟。客戶可能開始訂購額外的商品,以應對持續的短缺,從而加劇問題。一旦短缺緩解,需求可能會下降,在整個供應鏈中造成庫存過剩。這正是2022年底和2019年底發生的事情。這次會有所不同嗎?可能不會。

該圖還顯示了英偉達對光模塊市場的貢獻。英偉達的許多客戶,包括微軟,都購買了裝備齊全的系統,包括所有的收發器。這可能不是最經濟的方法,但這是一場軍備競賽。LC預計未來會有更多的公司開始繞過英偉達購買光模塊,從而減少英偉達對市場的貢獻。

谷歌和英偉達是首批在2023年5月至6月大幅增加收發器購買量的大客戶。到目前為止,所有領先的云計算公司都加入了這場競賽。目前市場對4x100G和8x100G收發器的需求超過了供應量的100%以上。許多客戶將不得不等到2025年才能收到貨。LC將4x100G收發器的預測在2025年增加了5億美元,在2026年增加了10億美元。這些產品的銷售額預計將在2026年達到40億美元以上的峰值。LC對8x100G收發器的預測在2025年增加了20億美元,這些模塊的銷售額預計在2026年將超過70億美元。

首批4x200G和8x200G收發器將于2024年底發貨,LC大幅提高了對2025年這些模塊的預測。LC還在型號中增加了3.2T收發器。到2029年,1.6T和3.2收發器、LPO和CPO的總銷售額將達到近100億美元,占AI集群光學銷售額的大部分。

本文地址:http://www.welmoon.com//Site/CN/News/2024/08/01/20240801010759675307.htm 轉載請保留文章出處

關鍵字:

文章標題:LC:2027年人工智能光學將出現“軟著陸”?

2、免責聲明,凡本網注明“來源:XXX(非訊石光通訊網)”的作品,均為轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。因可能存在第三方轉載無法確定原網地址,若作品內容、版權爭議和其它問題,請聯系本網,將第一時間刪除。

聯系方式:訊石光通訊網新聞中心 電話:0755-82960080-168 Right

- · 生益電子:重點聚焦400G光模塊PCB量產及800G光模塊PCB樣品交付

- · 銘普光磁:與A股光模塊上市公司開展初步業務合作交涉

- · 快手可靈AI全球會員體系上線,疊加活動單月最低至5美元

- · 康寧Q224表現強勁 銷售額恢復同比增長

- · Marvell量產Teralynx?10 51.2T以太網交換機芯片 用于全球AI云部署

- · 構建未來數據中心 發揮人工智能AI的力量

- · AI生產力羅生門:96%老板力推,77%員工認為增加工作量

- · iFOC 2024要這樣講那我就不困了啊

- · Dell'Oro:未來五年前端網絡數據中心交換機市場將超1000億美元

- · 銘普光磁:800G光模塊在PVT階段 公司還同步在改良技術方案

- 設置首頁 | 光通訊招聘 | 企業搜索庫 | 廣告服務 | 聯系我們 | 保護私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 www.welmoon.com版權所有 粵ICP備12008183號-1